Sử dụng tài sản làm vật thế chấp để huy động vốn là một bước đi tài chính thông minh nếu bạn nắm rõ quy luật cuộc chơi. Thay vì lo lắng về biến động lãi suất hay rủi ro mất nhà đất, việc chủ động trang bị kinh nghiệm vay thế chấp an toàn giúp bạn kiểm soát dòng tiền, bảo vệ quyền sở hữu tài sản và tận dụng đòn bẩy ngân hàng một cách hiệu quả nhất.

Có nên vay thế chấp lúc này không?

Trong bối cảnh thị trường tài chính năm 2026 có nhiều chuyển biến, việc xác định có nên vay thế chấp lúc này không phụ thuộc lớn vào sự ổn định thu nhập và mục đích sử dụng vốn của bạn. Vay thế chấp thường có lãi suất thấp hơn đáng kể so với vay tín chấp, dao động trung bình từ 10% đến 12%/năm. Nếu bạn đang có ý định mua nhà để an cư hoặc đầu tư kinh doanh dài hạn, đây là thời điểm phù hợp để tận dụng các gói vay có thời gian ân hạn nợ gốc trong giai đoạn đầu nhằm ổn định cuộc sống.

Tuy nhiên, kinh nghiệm vay thế chấp an toàn cho thấy bạn chỉ nên “xuống tiền” khi đã tích lũy được ít nhất 30% giá trị tài sản định mua. Việc đáp ứng vốn tự có giúp giảm áp lực nợ gốc, đồng thời chứng minh với ngân hàng năng lực tài chính mạnh, từ đó nâng cao tỷ lệ phê duyệt hồ sơ. Nếu khoản trả góp hàng tháng vượt quá 50% thu nhập ròng, bạn nên cân nhắc lùi thời điểm vay để tránh rơi vào bẫy nợ nần.

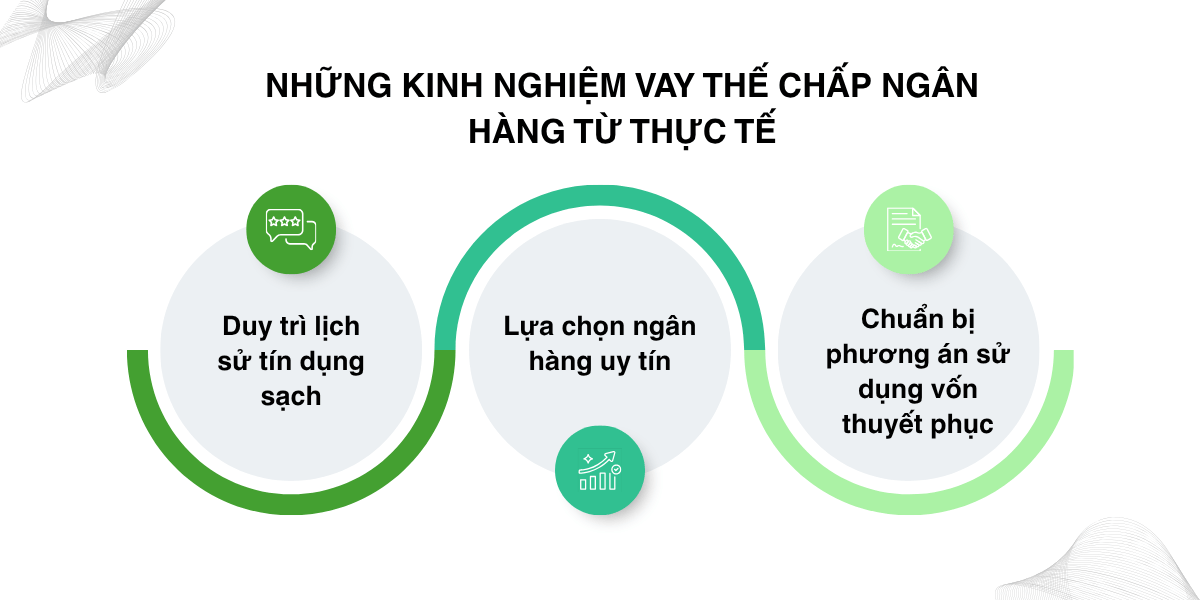

Những kinh nghiệm vay thế chấp ngân hàng từ thực tế

Để quá trình tiếp cận vốn diễn ra thuận lợi, bạn cần thấu hiểu quy trình vận hành của các tổ chức tín dụng. Dưới đây là những kinh nghiệm vay thế chấp ngân hàng cốt yếu mà người vay thường bỏ lỡ:

- Duy trì lịch sử tín dụng sạch: Ngân hàng luôn tra cứu hệ thống CIC để đánh giá uy tín của khách hàng. Bạn cần tránh tình trạng nợ quá hạn hoặc thanh toán tối thiểu thẻ tín dụng để không rơi vào nhóm nợ xấu, điều vốn sẽ chặn đứng cơ hội vay vốn trong tương lai.

- Lựa chọn ngân hàng uy tín: Các ngân hàng lớn như Techcombank, VIB, SeABank hay PVcomBank thường có chính sách minh bạch, hệ thống bảo mật thông tin cao và quy trình thẩm định chuyên nghiệp. Điều này giúp bảo vệ tài sản của bạn khỏi các rủi ro lừa đảo hoặc tranh chấp pháp lý.

- Chuẩn bị phương án sử dụng vốn thuyết phục: Ngân hàng sẽ dựa vào mục đích vay để đánh giá trách nhiệm của người vay. Một bản kế hoạch chi tiết không chỉ giúp giải ngân nhanh mà còn là căn cứ để bạn tự quản lý khoản nợ hiệu quả.

Việc áp dụng kinh nghiệm vay thế chấp an toàn ngay từ bước chọn ngân hàng sẽ giúp bạn hưởng lợi từ các dịch vụ chăm sóc khách hàng chuyên nghiệp và gói vay linh hoạt.

Có thể bạn quan tâm Giải ngân, tất toán, giải chấp và những lưu ý để bảo vệ tài sản khi vay vốn

Lưu ý khi vay thế chấp sổ đỏ tránh rủi ro mất trắng

Sổ đỏ (Giấy chứng nhận quyền sử dụng đất) là tài sản có giá trị cực lớn, do đó các lưu ý khi vay thế chấp sổ đỏ sau đây cần được thực hiện nghiêm ngặt để đảm bảo tính pháp lý:

- Kiểm tra tính chính chủ và quy hoạch: Sổ đỏ phải hợp pháp, không nằm trong diện tranh chấp hoặc quy hoạch của nhà nước. Nếu tài sản thuộc sở hữu của người khác, bạn bắt buộc phải có giấy ủy quyền hoặc bảo lãnh hợp lệ.

- Vị trí và loại đất: Tài sản nằm trong khu vực hoạt động của ngân hàng sẽ giúp tiết kiệm chi phí và thời gian thẩm định. Đất thổ cư thường được định giá cao và dễ vay hơn so với đất nông nghiệp hay đất trồng cây lâu năm.

- Quản lý bản gốc an toàn: Bạn cần lưu ý rằng ngân hàng sẽ giữ bản chính sổ đỏ trong suốt thời gian vay. Hãy yêu cầu ngân hàng cung cấp bản sao có đóng dấu đỏ để sử dụng khi cần thiết và đảm bảo mọi giao dịch được thực hiện tại văn phòng công chứng.

Nắm vững kinh nghiệm vay thế chấp an toàn liên quan đến sổ đỏ giúp bạn tránh được tình trạng bị “ép” giá khi định giá tài sản hoặc gặp rắc rối khi muốn tất toán khoản vay.

Cách chọn gói vay thế chấp phù hợp với năng lực tài chính

Mỗi gói vay đều có ưu và nhược điểm riêng, vì vậy cách chọn gói vay thế chấp phù hợp cần dựa trên dòng tiền thực tế của bạn:

- Cân nhắc kỳ hạn vay: Vay ngắn hạn giúp tổng lãi thấp nhưng áp lực trả gốc hàng tháng rất lớn. Ngược lại, vay dài hạn (lên tới 30-35 năm) giúp chia nhỏ khoản nợ, phù hợp với những gia đình trẻ muốn duy trì chất lượng cuộc sống.

- Lựa chọn hình thức tính lãi: Bạn có thể chọn trả nợ theo dư nợ giảm dần hoặc niên kim cố định. Phương thức niên kim giúp bạn biết chính xác số tiền phải trả mỗi tháng, dễ dàng lên kế hoạch tài chính dài hạn.

- Hạn mức vay hợp lý: Mặc dù ngân hàng có thể tài trợ lên đến 70-100% giá trị tài sản, nhưng kinh nghiệm vay thế chấp an toàn khuyên bạn chỉ nên vay khoảng 40-50% để đảm bảo an toàn tài chính trước các biến cố bất ngờ.

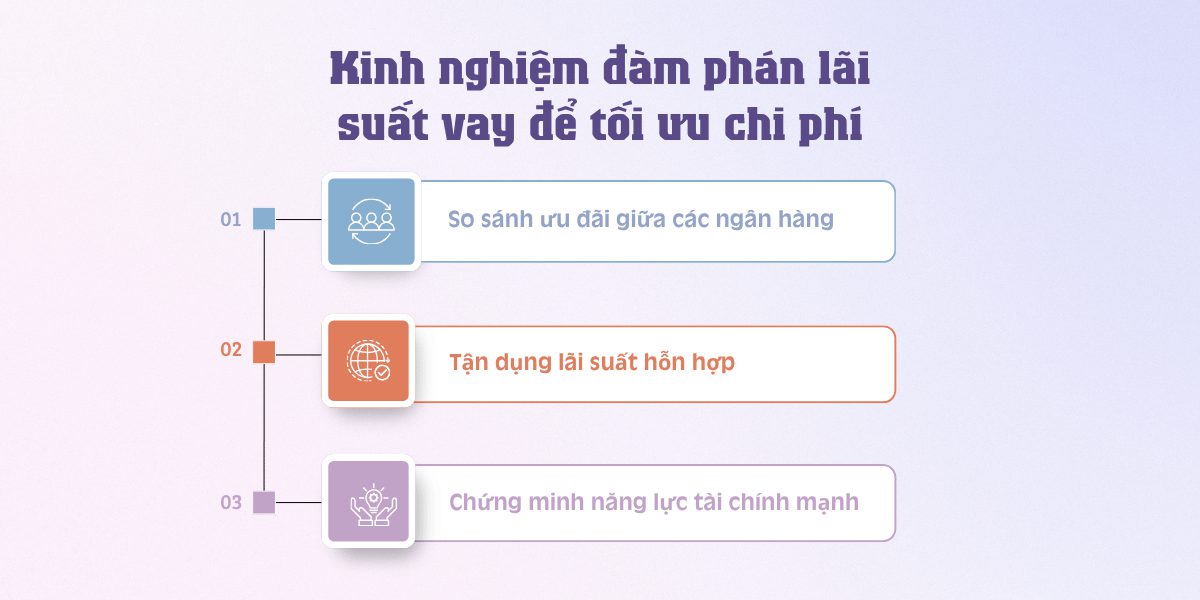

Kinh nghiệm đàm phán lãi suất vay để tối ưu chi phí

Lãi suất là yếu tố trực tiếp quyết định “túi tiền” của bạn. Áp dụng các kinh nghiệm đàm phán lãi suất vay dưới đây để có được mức giá tốt nhất:

- So sánh ưu đãi giữa các ngân hàng: Đừng vội vàng ký hợp đồng ngay. Hãy so sánh lãi suất từ PVcomBank (khoảng 6.99% – 10.49%) với VIB (từ 5.9%) hoặc SeABank để chọn bên có lợi nhất.

- Tận dụng lãi suất hỗn hợp: Nhiều ngân hàng áp dụng mức lãi ưu đãi cố định trong 6-24 tháng đầu (khoảng 5.5% – 9%/năm) trước khi thả nổi. Hãy đàm phán để kéo dài thời gian ưu đãi này tối đa có thể.

- Chứng minh năng lực tài chính mạnh: Nếu bạn có mức thu nhập ổn định và sao kê bảng lương rõ ràng, ngân hàng sẽ coi bạn là khách hàng ít rủi ro và sẵn sàng đưa ra mức lãi suất cạnh tranh hơn.

Hiểu rõ công thức: Lãi suất thả nổi = Lãi suất cơ sở + Biên độ là một phần không thể thiếu trong kinh nghiệm vay thế chấp an toàn giúp bạn dự báo được khoản chi trả khi thị trường biến động.

Nhận diện rủi ro khi vay thế chấp nhà đất

Vay vốn luôn đi kèm với những rủi ro tiềm ẩn mà nếu thiếu tỉnh táo, bạn có thể mất cả chì lẫn chài. Các rủi ro khi vay thế chấp nhà đất phổ biến bao gồm:

- Lãi suất thả nổi tăng vọt: Sau giai đoạn ưu đãi, lãi suất có thể tăng mạnh theo thị trường, khiến số tiền trả hàng tháng vượt quá khả năng tài chính dự kiến.

- Rủi ro từ các loại phí ẩn: Phí định giá, phí công chứng, và đặc biệt là phí phạt trả nợ trước hạn (thường từ 1% – 3%) có thể làm tăng chi phí vay đáng kể nếu bạn không đọc kỹ hợp đồng.

- Phát mãi tài sản: Chỉ cần chậm trả nợ, bạn sẽ bị phạt phí và điểm tín dụng giảm sút. Nếu tình trạng kéo dài, ngân hàng có quyền phát mãi tài sản thế chấp để thu hồi nợ.

Sử dụng bộ kinh nghiệm vay thế chấp an toàn giúp bạn lường trước những kịch bản này để xây dựng quỹ dự phòng tài chính vững chắc.

Những sai lầm khi vay mua nhà trả góp cần tránh

Nhiều khách hàng lần đầu vay vốn thường mắc phải những sai lầm khi vay mua nhà trả góp gây hối tiếc về sau:

- Chỉ nhìn vào lãi suất ưu đãi đầu kỳ: Bỏ qua lãi suất thả nổi sau đó khiến nhiều người bị sốc khi chi phí thực tế tăng cao.

- Vay quá khả năng chi trả: Chọn khoản vay mà gốc và lãi chiếm gần hết thu nhập khiến cuộc sống rơi vào bế tắc, không có tiền dự phòng cho ốm đau, mất việc.

- Không đọc kỹ các điều khoản hợp đồng: Nhiều người ký hợp đồng khi chưa rõ về phí phạt nợ quá hạn hoặc điều kiện giải chấp tài sản.

Dựa trên kinh nghiệm vay thế chấp an toàn, bạn hãy yêu cầu nhân viên ngân hàng cung cấp bảng tính chi tiết dư nợ cho toàn bộ kỳ hạn vay để chủ động hoàn toàn.

Cách giảm áp lực trả nợ vay mua nhà hiệu quả

Hành trình trả nợ kéo dài hàng chục năm có thể gây áp lực tâm lý lớn. Hãy áp dụng các cách giảm áp lực trả nợ vay mua nhà sau:

- Tất toán sớm khi có nguồn thu nhập đột xuất: Thưởng cuối năm hay lợi nhuận kinh doanh nên được ưu tiên để trả gốc sớm, từ đó giảm tổng tiền lãi phải trả trong dài hạn. Đừng quên kiểm tra phí phạt tất toán để đảm bảo việc này vẫn có lợi về kinh tế.

- Cân đối lại chi tiêu hàng ngày: Sử dụng các ứng dụng ngân hàng số như SeAMobile, Techcombank Mobile để theo dõi lịch trả nợ và quản lý dòng tiền cá nhân chặt chẽ.

- Gia tăng các nguồn thu nhập thụ động: Tìm kiếm thêm thu nhập từ nghề tay trái giúp bạn có thêm nguồn lực thanh toán nợ đúng hạn mà không ảnh hưởng đến sinh hoạt phí của gia đình.

Đây chính là những kinh nghiệm vay thế chấp an toàn thực tế giúp bạn duy trì tâm thái thoải mái và xây dựng nền tảng tài chính bền vững.

Tìm hiểu ngay gói vay ưu đãi nhất tại đây!

Vay thế chấp là công cụ tài chính mạnh mẽ giúp bạn hiện thực hóa ước mơ sở hữu nhà đất hay phát triển kinh doanh. Tuy nhiên, để công cụ này không trở thành gánh nặng, bạn cần áp dụng bộ kinh nghiệm vay thế chấp an toàn từ việc thẩm định pháp lý, đàm phán lãi suất đến quản lý dòng tiền trả nợ. Hãy luôn là người vay thông thái bằng cách đọc kỹ hợp đồng và chọn cho mình một ngân hàng đồng hành uy tín