Giải quyết gánh nặng tài chính hay hiện thực hóa ước mơ sở hữu tổ ấm riêng luôn đi kèm với hàng loạt thắc mắc về thủ tục ngân hàng. Việc nắm rõ các câu hỏi thường gặp dưới đây không chỉ giúp bạn chủ động về dòng tiền mà còn giúp quy trình xét duyệt hồ sơ diễn ra thuận lợi, tránh những rủi ro pháp lý đáng tiếc.

Trong bối cảnh lãi suất và chính sách tín dụng năm 2025 có nhiều thay đổi, bài viết này sẽ tư vấn chi tiết các vấn đề cốt lõi: từ hạn mức vay, thời gian xử lý hồ sơ đến cách xử lý nợ xấu nhóm 2 hay tận dụng sổ đỏ của bố mẹ để vay vốn. Đây là những câu hỏi thường gặp mà bất kỳ người đi vay nào cũng cần phải thấu hiểu trước khi đặt bút ký vào hợp đồng tín dụng.

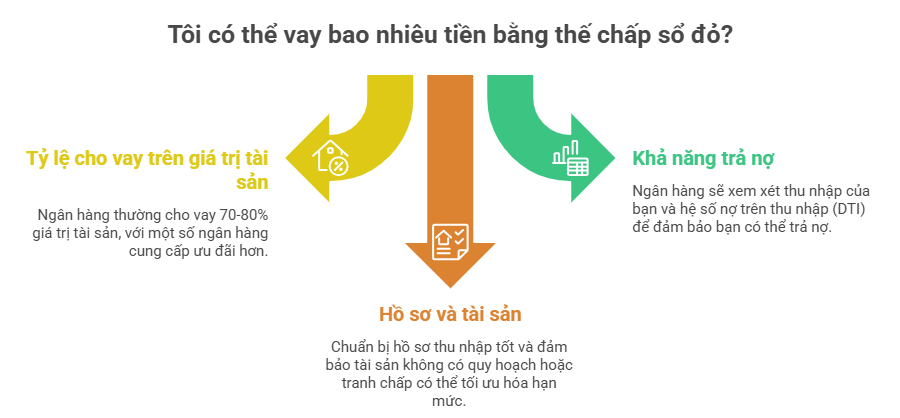

1. Vay thế chấp sổ đỏ được bao nhiêu tiền?

Khi có nhu cầu vay vốn, hạn mức tín dụng luôn là sự quan tâm hàng đầu. Thực tế, con số này không cố định mà phụ thuộc vào chính sách của từng ngân hàng và giá trị tài sản đảm bảo (TSĐB). Thông thường, các tổ chức tín dụng sẽ cho vay tối đa từ 70% đến 80% giá trị tài sản sau khi được định giá.

Một số ngân hàng có chính sách ưu đãi hơn, như Agribank có thể hỗ trợ lên tới 85% giá trị tài sản, trong khi Techcombank cho phép hạn mức lên đến 80% giá trị TSĐB hoặc thậm chí là 100% giá trị phương án mua nhà dự án từ chủ đầu tư.

Để trả lời cho vấn đề vay thế chấp sổ đỏ được bao nhiêu tiền, bạn cần lưu ý rằng ngân hàng sẽ tính toán dựa trên mức thấp nhất giữa tỷ lệ cho vay trên giá trị TSĐB và khả năng trả nợ của bạn. Chẳng hạn, nếu căn nhà của bạn được định giá 2 tỷ đồng, với hạn mức 80%, bạn có thể vay tối đa 1,6 tỷ đồng. Tuy nhiên, nếu thu nhập hàng tháng không đủ để trang trải gốc và lãi sau khi tính toán chỉ số DTI (hệ số nợ trên thu nhập), ngân hàng có thể giảm số tiền giải ngân thực tế để đảm bảo an toàn tài chính.

Kinh nghiệm cho bạn: Hãy chuẩn bị hồ sơ chứng minh thu nhập thật tốt và tài sản đảm bảo không nằm trong diện quy hoạch hay tranh chấp để tối ưu hóa hạn mức. Đây là một trong những câu hỏi thường gặp nhất mà chúng tôi luôn khuyên khách hàng cần kiểm tra kỹ trước khi lập kế hoạch tài chính.

2. Vay thế chấp ngân hàng mất bao lâu?

Tốc độ giải ngân là yếu tố “sống còn” đối với các kế hoạch kinh doanh hay thanh toán bất động sản. Vậy quy trình vay thế chấp ngân hàng mất bao lâu? Quy trình chuẩn tại các ngân hàng hiện nay thường kéo dài từ 3 đến 7 ngày làm việc. Tuy nhiên, con số này có thể thay đổi tùy thuộc vào tính minh bạch của hồ sơ và loại tài sản đảm bảo.

Cụ thể, quy trình xử lý bao gồm các bước: tiếp nhận hồ sơ (1-2 ngày), thẩm định tài sản và khách hàng (3-5 ngày), xét duyệt (5-7 ngày) và cuối cùng là giải ngân (1-2 ngày). Để rút ngắn thời gian xử lý, một số ngân hàng như VIB đã tối ưu quy trình xét duyệt chỉ trong vòng 8 giờ đối với căn hộ đã có sổ hồng.

Để không phải lo lắng về việc vay thế chấp ngân hàng mất bao lâu, bạn nên hoàn thiện đầy đủ giấy tờ nhân thân, hồ sơ thu nhập và bản gốc sổ đỏ ngay từ đầu. Việc phản hồi kịp thời các yêu cầu bổ sung thông tin từ nhân viên tín dụng cũng là “chìa khóa” giúp hồ sơ của bạn được duyệt “siêu tốc”. Trong danh sách câu hỏi thường gặp, thời gian xử lý luôn là biến số cần được bạn trừ hao trong kế hoạch thanh toán của mình.

3. Nợ xấu nhóm 2 có vay thế chấp được không?

Rất nhiều khách hàng lo lắng khi lỡ trễ hạn thanh toán thẻ tín dụng hoặc các khoản vay trước đó. Vậy nợ xấu nhóm 2 có vay thế chấp được không? Câu trả lời là CÓ, nhưng kèm theo những điều kiện rất khắt khe. Nợ nhóm 2 (nợ cần chú ý) là các khoản nợ quá hạn từ 10 đến 90 ngày.

Để được xem xét cho vay khi thuộc nhóm này, bạn bắt buộc phải tất toán toàn bộ dư nợ cũ. Ngân hàng sẽ thẩm định kỹ lý do phát sinh nợ xấu là khách quan hay chủ quan và đánh giá dòng tiền hiện tại của bạn có đủ mạnh để đảm bảo khả năng chi trả hay không. Một số ngân hàng năng động vẫn có chính sách linh hoạt cho nhóm 2 nếu khách hàng chứng minh được thu nhập ổn định và có TSĐB giá trị cao.

Tuy nhiên, bạn nên biết rằng thông tin nợ quá hạn sẽ lưu trữ trên hệ thống CIC và thường cần từ 12 tháng sau khi tất toán để lịch sử tín dụng được cải thiện hoàn toàn. Nếu bạn đang nằm trong tình huống này, hãy liên hệ trực tiếp với tổng đài ngân hàng để được tư vấn thay vì đến quầy để tránh bị từ chối trực tiếp. Đây là một vấn đề nhạy cảm thường xuyên xuất hiện trong các câu hỏi thường gặp về tín dụng.

4. Sổ đỏ đứng tên bố mẹ có vay được không?

Bạn muốn khởi nghiệp hoặc xây nhà nhưng tài sản duy nhất lại đứng tên phụ huynh? Vấn đề sổ đỏ đứng tên bố mẹ có vay được không được pháp luật quy định rõ ràng: Bạn hoàn toàn có thể vay vốn thông qua hình thức bảo lãnh của bên thứ ba.

Có 3 phương thức phổ biến để thực hiện:

- Bố mẹ bảo lãnh: Bố mẹ dùng sổ đỏ làm tài sản đảm bảo cho khoản vay của bạn. Cả bố và mẹ (nếu là tài sản chung) phải cùng ký tên vào hợp đồng thế chấp tại văn phòng công chứng và ngân hàng.

- Ủy quyền: Bố mẹ làm hợp đồng ủy quyền tại Văn phòng công chứng cho phép bạn toàn quyền thế chấp tài sản để vay vốn. Tuy nhiên, hình thức này ít được ngân hàng chấp nhận vì tiềm ẩn rủi ro pháp lý cao.

- Tặng cho/Sang tên: Bố mẹ làm thủ tục sang tên sổ đỏ cho con cái. Khi đã đứng tên chính chủ, bạn có toàn quyền định đoạt tài sản để vay vốn mà không cần phụ thuộc.

Lưu ý rằng đối với câu hỏi sổ đỏ đứng tên bố mẹ có vay được không, các ngân hàng thường giới hạn độ tuổi của người đứng tên sổ (thường không quá 70-75 tuổi). Mối quan hệ thân nhân phải được chứng minh rõ ràng qua giấy khai sinh. Trong các câu hỏi thường gặp, đây là giải pháp tối ưu cho những người trẻ mới lập nghiệp nhưng chưa có tài sản tích lũy lớn.

Có thể bạn quan tâm Hồ sơ, thủ tục vay thế chấp ngân hàng

5. Đất nông nghiệp có thế chấp vay ngân hàng được không?

Nhiều người lầm tưởng chỉ có đất thổ cư mới được ngân hàng chấp nhận. Theo Luật Đất đai 2024, câu hỏi đất nông nghiệp có thế chấp vay ngân hàng được không đã có lời khẳng định: Người sử dụng đất có quyền thế chấp đất trồng cây hàng năm, lâu năm, đất rừng sản xuất… tại các tổ chức tín dụng.

Tuy nhiên, thực tế việc vay bằng đất nông nghiệp khó hơn đất ở vì tính thanh khoản thấp và giá trị định giá không cao. Điều kiện bắt buộc là đất phải có sổ đỏ hợp pháp, không tranh chấp, còn thời hạn sử dụng và chủ đất đã hoàn thành nghĩa vụ tài chính với Nhà nước.

Hạn mức cho vay đối với đất nông nghiệp thường chỉ đạt khoảng 40% đến 50% giá trị định giá. Các ngân hàng như Agribank, MB hay Sacombank là những đơn vị hỗ trợ vay vốn nông nghiệp với lãi suất ưu đãi nhằm phát triển kinh tế nông thôn. Khi tìm hiểu về các câu hỏi thường gặp, bạn cần xác định rõ mục đích vay (như sản xuất, kinh doanh) để tăng tỷ lệ duyệt hồ sơ cho loại đất đặc thù này.

6. Nhà đang thế chấp có bán được không?

Giao dịch mua bán nhà đất đang nằm trong ngân hàng là một trong những tình huống pháp lý “lắt léo” nhất trong các câu hỏi thường gặp. Về mặt luật pháp, nhà đang thế chấp có bán được không? Câu trả lời là ĐƯỢC, nhưng bắt buộc phải có sự đồng ý bằng văn bản của ngân hàng nhận thế chấp.

Quy trình giao dịch an toàn thường được thực hiện qua thỏa thuận 3 bên (Bên bán – Bên mua – Ngân hàng). Bên mua sẽ nộp tiền vào ngân hàng để giải chấp tài sản, sau đó các bên mới tiến hành thủ tục công chứng sang tên. Việc tự ý đặt cọc hoặc giao tiền trực tiếp cho bên bán khi chưa có sự chấp thuận của ngân hàng là cực kỳ rủi ro, có thể dẫn đến việc hợp đồng bị vô hiệu hoặc mất trắng số tiền đã thanh toán.

Để đảm bảo an toàn cho vấn đề nhà đang thế chấp có bán được không, người mua nên yêu cầu kiểm tra tình trạng pháp lý tại Văn phòng đăng ký đất đai và thực hiện thanh toán qua tài khoản phong tỏa. Đây là nội dung quan trọng giúp bảo vệ quyền lợi cho cả hai bên trong danh mục các câu hỏi thường gặp về chuyển nhượng bất động sản hiện nay.

7. Vay mua nhà cần trả trước bao nhiêu?

Sở hữu nhà trả góp là xu hướng của đại đa số gia đình trẻ, nhưng “số tiền tự có” luôn là bài toán cân não. Vậy vay mua nhà cần trả trước bao nhiêu là hợp lý? Theo quy định chung của hầu hết ngân hàng, bạn cần chuẩn bị sẵn tối thiểu 20% đến 30% giá trị căn nhà. Một số ít ngân hàng như VIB có thể hỗ trợ vay tới 85%, nghĩa là bạn chỉ cần trả trước 15%.

Dù ngân hàng có thể hỗ trợ hạn mức cao, các chuyên gia tài chính vẫn khuyên bạn nên tích lũy từ 30% đến 50% giá trị tài sản trước khi vay để giảm áp lực trả nợ hàng tháng. Ví dụ, với căn hộ 2 tỷ đồng, số tiền bạn nên có sẵn ít nhất là khoảng 600 triệu đến 1 tỷ đồng. Nếu bạn chỉ có 100 triệu, việc mua nhà đã hoàn thiện là gần như không khả thi, trừ khi mua nhà dự án đang ở giai đoạn đầu với tiến độ thanh toán cực kỳ giãn.

Khi trả lời câu hỏi vay mua nhà cần trả trước bao nhiêu, đừng quên tính toán thêm các chi phí phát sinh như lệ phí trước bạ, phí thẩm định và bảo hiểm khoản vay. Trong bộ tài liệu các câu hỏi thường gặp, việc chuẩn bị nguồn vốn tự có vững vàng là bước đệm quan trọng để tránh rơi vào “bẫy” nợ nần quá sức chi trả.

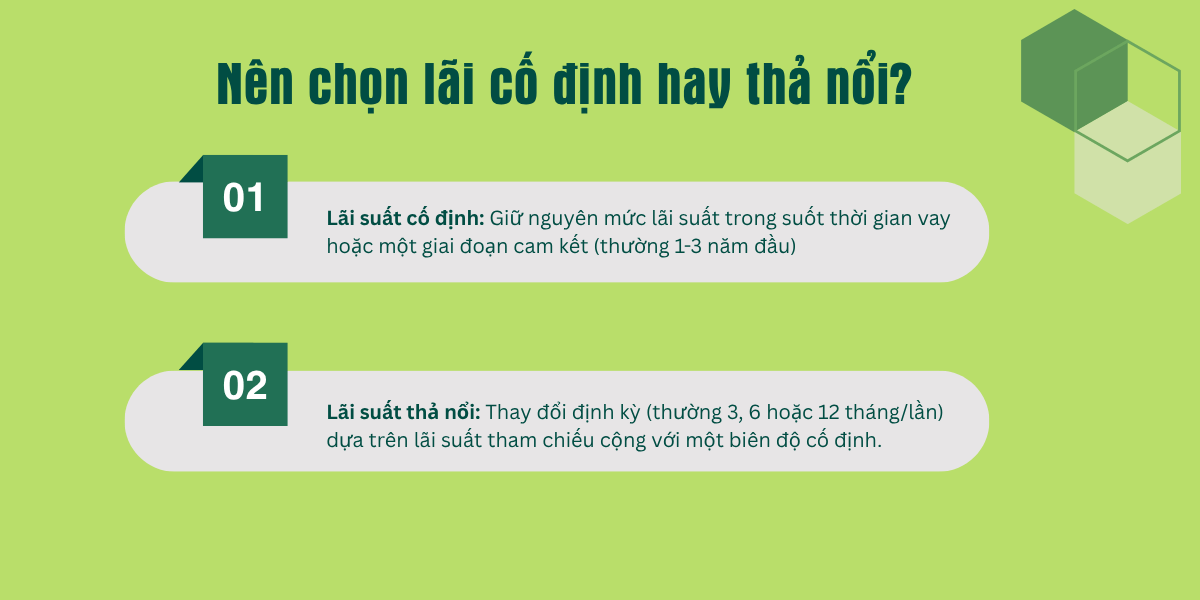

8. Nên chọn lãi cố định hay thả nổi?

Đây là “ngã ba đường” mà bất kỳ người đi vay nào cũng phải đối mặt. Để biết bản thân nên chọn lãi cố định hay thả nổi, bạn cần hiểu rõ đặc tính của từng loại:

- Lãi suất cố định: Giữ nguyên mức lãi suất trong suốt thời gian vay hoặc một giai đoạn cam kết (thường 1-3 năm đầu). Ưu điểm lớn nhất là giúp bạn ổn định tài chính, dễ dàng dự đoán số tiền trả hàng tháng và tránh rủi ro khi thị trường biến động tăng lãi suất. Nhược điểm là lãi suất ban đầu thường cao hơn lãi thả nổi và bạn không được giảm tiền lãi nếu mặt bằng lãi suất thị trường hạ nhiệt.

- Lãi suất thả nổi: Thay đổi định kỳ (thường 3, 6 hoặc 12 tháng/lần) dựa trên lãi suất tham chiếu cộng với một biên độ cố định. Ưu điểm là lãi suất ban đầu cực kỳ hấp dẫn và có thể tối ưu chi phí nếu lãi suất thị trường giảm sâu. Tuy nhiên, rủi ro là tiền lãi có thể “nhảy múa” bất ngờ khi lạm phát tăng cao.

Có thể bạn quan tâm Điều kiện vay thế chấp ngân hàng và bí quyết chuẩn bị hồ sơ chuẩn xác

Vậy nên chọn lãi cố định hay thả nổi? Nếu bạn ưu tiên sự an toàn và có thu nhập ổn định, lãi suất cố định là lựa chọn hàng đầu. Ngược lại, nếu bạn có khả năng chịu rủi ro và kỳ vọng lãi suất sẽ giảm trong tương lai, hãy chọn thả nổi. Phần lớn các ngân hàng hiện nay áp dụng gói hỗn hợp: cố định trong 1-2 năm đầu và thả nổi cho thời gian còn lại. Đây chính là chủ đề “nóng” nhất trong các câu hỏi thường gặp về tài chính cá nhân.

Tổng kết và lời khuyên cho người đi vay

Việc tìm hiểu các câu hỏi thường gặp về vay thế chấp là bước chuẩn bị không bao giờ thừa. Mỗi khoản vay đều mang tính cá nhân hóa cao, đòi hỏi bạn phải cân đối giữa nhu cầu thực tế và khả năng tài chính bền vững. Đừng chỉ nhìn vào mức lãi suất thấp ban đầu mà hãy đọc kỹ các điều khoản về phí phạt trả nợ trước hạn hay cách tính biên độ lãi thả nổi sau này.

Hy vọng danh sách các câu hỏi thường gặp này đã giải tỏa được phần nào những lo âu của bạn. Nếu vẫn còn băn khoăn về hồ sơ cụ thể của mình, hãy liên hệ với các ngân hàng uy tín như PVcomBank, VIB, Techcombank hay Agribank để được tư vấn lộ trình vay vốn tối ưu nhất. Hãy nhớ rằng, một kế hoạch tài chính thông minh bắt đầu từ việc hiểu đúng và đủ các quy định của ngân hàng.