Việc tiếp cận vay mua nhà ở xã hội gói ưu đãi đang trở thành đòn bẩy tài chính thực tế nhất giúp hàng triệu hộ gia đình thu nhập thấp sớm sở hữu tổ ấm riêng tại các đô thị lớn. Trong bối cảnh thị trường bất động sản năm 2026 đầy biến động, các chính sách hỗ trợ tín dụng từ Nhà nước và ngân hàng thương mại đã mở ra cơ hội vàng với lãi suất siêu rẻ, hạn mức vay cao và quy trình xét duyệt ngày càng minh bạch.

Hiểu rõ lộ trình và chuẩn bị kỹ lưỡng cho khoản vay mua nhà ở xã hội gói ưu đãi sẽ giúp bạn giảm bớt áp lực nợ nần, đảm bảo dòng tiền ổn định cho cuộc sống dài hạn.

Đặc điểm kinh tế nổi bật của vay mua nhà ở xã hội / gói ưu đãi

Khi lựa chọn vay mua nhà ở xã hội / gói ưu đãi, lợi thế lớn nhất mà bạn nhận được chính là sự chênh lệch lãi suất cực kỳ hấp dẫn so với các gói vay thương mại thông thường. Thông thường, lãi suất từ các gói này thấp hơn thị trường từ 1,5% – 3%. Cụ thể, mức vốn hỗ trợ cho vay có thể lên tới 80% giá trị hợp đồng mua bán, giúp người lao động chỉ cần chuẩn bị 20% vốn tự có là có thể nhận nhà.

Bên cạnh đó, thời gian vay dài hạn chính là “cứu cánh” cho những gia đình có thu nhập trung bình. Thời hạn vay tối đa thường là 25 năm. Tuy nhiên, một số chương trình đặc biệt dành cho người trẻ hiện nay đã kéo dài thời hạn này lên tới 35-50 năm, đi kèm với thời gian ân hạn vốn gốc lên đến 5 năm đầu tiên. Đây là chính sách cực kỳ nhân văn giúp giảm áp lực chi trả hàng tháng trong giai đoạn đầu lập nghiệp.

Lãi suất vay nhà ở xã hội 2026 và cập nhật mới nhất

Yếu tố được quan tâm hàng đầu trong năm nay chính là lãi suất vay nhà ở xã hội 2026. Hiện tại, theo các quy định mới nhất, lãi suất cho vay tại Ngân hàng Chính sách xã hội (VBSP) được ấn định ở mức 5,4%/năm. Đối với các ngân hàng thương mại nhà nước và tư nhân, lãi suất có sự linh hoạt hơn nhưng vẫn đảm bảo tiêu chí ưu đãi.

Ví dụ, một số ngân hàng đang triển khai gói lãi suất khoảng 5,9%/năm cố định trong 5 năm đầu tiên. Những đơn vị khác lại áp dụng mức 6,5%/năm cố định trong vòng 5 năm để khách hàng chủ động được kế hoạch tài chính. Sự đa dạng trong các gói vay mua nhà ở xã hội / gói ưu đãi cho phép người mua lựa chọn tùy theo khả năng chi trả của mình. Bạn cần lưu ý rằng lãi suất nợ quá hạn sẽ được tính bằng 130% lãi suất khi cho vay, vì vậy việc duy trì lịch trả nợ đúng hạn là cực kỳ quan trọng.

Điều kiện vay mua nhà ở xã hội dành cho các đối tượng chính sách

Để được phê duyệt khoản vay mua nhà ở xã hội / gói ưu đãi, người vay cần đáp ứng khắt khe các tiêu chuẩn về đối tượng, thực trạng nhà ở và đặc biệt là ngưỡng thu nhập. Theo chính sách vay nhà ở xã hội mới nhất, có 10 nhóm đối tượng chính được ưu tiên, bao gồm: người có công với cách mạng, hộ nghèo/cận nghèo đô thị, công nhân khu công nghiệp, cán bộ công chức, và lực lượng vũ trang.

Tiêu chuẩn về nhà ở và cư trú

Bạn phải thuộc diện chưa có nhà ở thuộc sở hữu của mình tại tỉnh, thành phố nơi có dự án, hoặc có nhà nhưng diện tích bình quân đầu người dưới 10m2. Về cư trú, bạn cần có hộ khẩu thường trú hoặc đăng ký tạm trú (KT3) từ 1 năm trở lên tại địa phương nơi dự án tọa lạc. Hiện nay, việc xác minh thông tin cư trú đã được đơn giản hóa thông qua ứng dụng VNeID, giúp rút ngắn thời gian làm hồ sơ đáng kể.

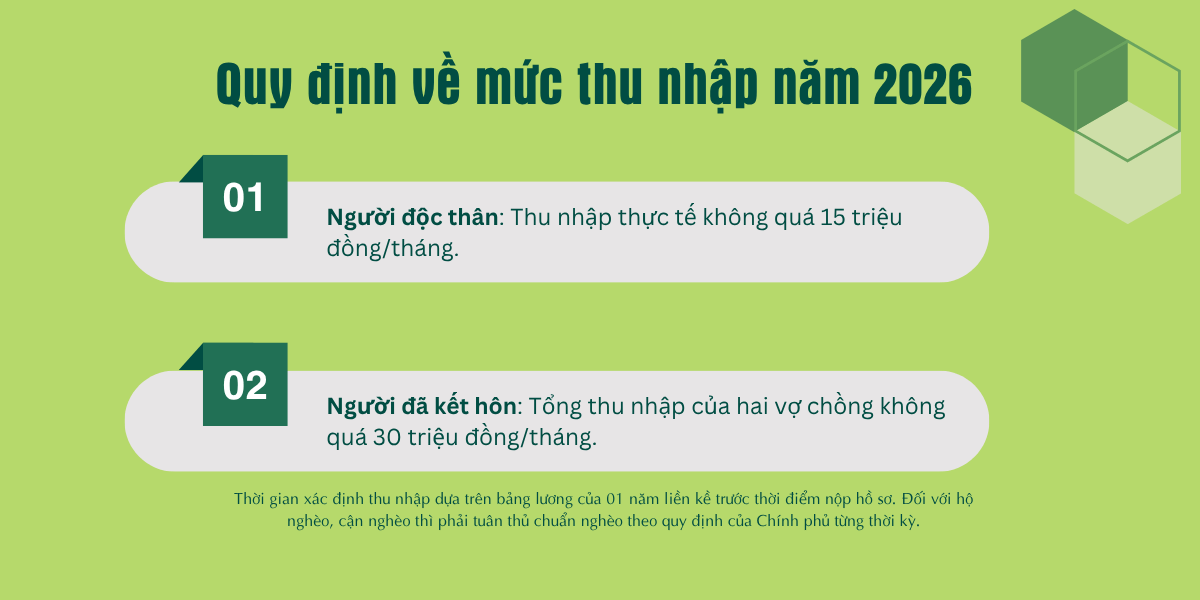

Quy định về mức thu nhập năm 2026

Đây là điểm mấu chốt để xác định bạn có được hưởng gói vay mua nhà ở xã hội / gói ưu đãi hay không. Cụ thể:

- Người độc thân: Thu nhập thực tế không quá 15 triệu đồng/tháng.

- Người đã kết hôn: Tổng thu nhập của hai vợ chồng không quá 30 triệu đồng/tháng.

- Thời gian xác định thu nhập dựa trên bảng lương của 01 năm liền kề trước thời điểm nộp hồ sơ. Đối với hộ nghèo, cận nghèo thì phải tuân thủ chuẩn nghèo theo quy định của Chính phủ từng thời kỳ.

Có thể bạn quan tâm Vay mua nhà thế chấp bằng chính nhà mua

Thành phần hồ sơ vay nhà ở xã hội cần chuẩn bị

Việc chuẩn bị hồ sơ vay nhà ở xã hội đầy đủ là bước quan trọng để bạn không bỏ lỡ đợt giải ngân. Bạn nên tham khảo [Internal Link: hướng dẫn chuẩn bị hồ sơ vay nhà ở xã hội] để biết chi tiết các biểu mẫu cần thiết. Một bộ hồ sơ chuẩn bao gồm:

- Nhóm giấy tờ pháp lý: CCCD, Giấy xác nhận cư trú (mẫu CT07 nếu không dùng VNeID), Giấy đăng ký kết hôn hoặc Giấy xác nhận tình trạng hôn nhân.

- Nhóm giấy tờ chứng minh đối tượng và thu nhập: Giấy xác nhận đối tượng và thực trạng nhà ở (Mẫu số 03 hoặc 04), Giấy xác nhận điều kiện thu nhập (Mẫu số 08) hoặc tự khai thu nhập (Mẫu số 09).

- Nhóm giấy tờ mục đích vay: Hợp đồng mua bán/thuê mua nhà ở xã hội đã ký với chủ đầu tư, kèm biên lai đóng vốn tự có tối thiểu 20%.

- Giấy đề nghị vay vốn: Theo mẫu số 01/NƠXH của ngân hàng cung cấp.

Khi thực hiện khoản vay mua nhà ở xã hội / gói ưu đãi, ngân hàng sẽ thẩm định khả năng trả nợ dựa trên sao kê lương 6 tháng gần nhất để đảm bảo bạn đủ năng lực tài chính.

Các ngân hàng cho vay nhà ở xã hội uy tín hàng đầu

Hiện nay, người dân có nhiều lựa chọn về ngân hàng cho vay nhà ở xã hội tùy thuộc vào dự án liên kết.

- Ngân hàng Chính sách xã hội (VBSP): Là đơn vị chủ chốt giải ngân vốn ưu đãi với lãi suất 5,4%, yêu cầu khách hàng phải gửi tiết kiệm hàng tháng tại đây tối thiểu 12 tháng trước khi vay.

- VietinBank: Cung cấp giải pháp cho vay với lãi suất thấp hơn 1,5-2% so với lãi suất vay trung dài hạn bình quân, thời hạn vay lên tới 20 năm.

- HDBank: Nổi bật với chương trình dành cho người trẻ dưới 35 tuổi, hỗ trợ vay lên đến 50 năm cho nhà ở riêng lẻ và ân hạn gốc tới 5 năm.

- Techcombank: Đề xuất hạn mức vay 70% với lãi suất 6,5% cố định trong 5 năm đầu, thủ tục tinh gọn.

Lựa chọn đúng ngân hàng cho vay nhà ở xã hội phù hợp với độ tuổi và điều kiện tài chính sẽ giúp khoản vay mua nhà ở xã hội / gói ưu đãi của bạn trở nên nhẹ nhàng hơn.

Chính sách vay vay xây sửa nhà ở xã hội cho hộ gia đình

Ngoài mục đích mua mới, gói vay mua nhà ở xã hội / gói ưu đãi còn áp dụng cho các hộ gia đình cần vốn để cải tạo hoặc xây dựng nhà mới trên nền đất cũ. Đây là điểm mới đáng chú ý trong các văn bản pháp luật gần đây.

Mức cho vay xây sửa nhà ở xã hội tối đa bằng 70% giá trị dự toán hoặc phương án sử dụng vốn, nhưng không vượt quá 1 tỷ đồng. Lãi suất áp dụng vẫn tương đương với mức vay mua nhà (5,4%/năm tại VBSP). Để nhận được gói này, bạn phải có Giấy chứng nhận quyền sử dụng đất và giấy phép xây dựng hợp lệ tại địa phương. Đây là giải pháp hữu hiệu giúp các gia đình nông thôn kiên cố hóa nhà ở trước các tác động của thiên tai.

Quy trình 6 bước thực hiện vay mua nhà ở xã hội 2026

Để việc giải ngân khoản vay mua nhà ở xã hội / gói ưu đãi diễn ra suôn sẻ trong vòng 15 ngày làm việc theo quy định, bạn nên tuân thủ quy trình sau:

- Bước 1: Đăng ký gia nhập Tổ Tiết kiệm và vay vốn (TK&VV) tại nơi cư trú.

- Bước 2: Tổ TK&VV họp bình xét công khai dưới sự chứng kiến của chính quyền địa phương.

- Bước 3: UBND cấp xã xác nhận danh sách đề nghị vay vốn dựa trên chỉ tiêu kế hoạch.

- Bước 4: Ngân hàng tiếp nhận hồ sơ, thẩm định thực tế điều kiện của người vay.

- Bước 5: Ngân hàng gửi thông báo phê duyệt cho vay cho khách hàng.

- Bước 6: Ký hợp đồng tín dụng, thực hiện các biện pháp bảo đảm tiền vay bằng tài sản hình thành từ vốn vay và giải ngân.

Lưu ý rằng theo chính sách vay nhà ở xã hội mới nhất, nhà ở xã hội chỉ được phép chuyển nhượng sau 5 năm kể từ ngày hoàn tất thủ tục thanh toán.

Kết luận và những lưu ý khi vay ưu đãi mua nhà ở xã hội

Việc sử dụng công cụ vay mua nhà ở xã hội / gói ưu đãi là chìa khóa để hiện thực hóa ước mơ có nhà của người lao động. Tuy nhiên, bạn cần hết sức tỉnh táo trước các thông tin lừa đảo từ “cò đất” hoặc các dự án chưa đủ điều kiện pháp lý. Luôn kiểm tra kỹ uy tín của chủ đầu tư và tham khảo trực tiếp tại các chi nhánh ngân hàng để có thông tin lãi suất chính xác nhất tại thời điểm đó.

Vay mua nhà ở xã hội 2026 không chỉ là một khoản vay, mà là một chính sách an sinh giúp bạn ổn định cuộc sống và tạo dựng tương lai bền vững. Nếu bạn đã tích lũy đủ 20% vốn tự có và có mức thu nhập nằm trong ngưỡng quy định, đừng ngần ngại nộp hồ sơ vay ưu đãi mua nhà ở xã hội giá ưu đãi ngay đợt này.

Liên hệ ngay chuyên viên để được tư vấn gói vay phù hợp nhất với thu nhập của bạn!