Hành trình vay vốn ngân hàng giống như một chuyến đi dài mà ở đó, giải ngân, tất toán, giải chấp là ba cột mốc quan trọng nhất bạn buộc phải bước qua. Nếu không thấu hiểu “luật chơi” ở từng giai đoạn, bạn rất dễ rơi vào tình trạng bị động về tài chính, chịu những khoản phí phạt từ trên trời rơi xuống hoặc thậm chí gặp rắc rối về pháp lý khi muốn mua bán tài sản sau này. Thay vì loay hoay trong mống bòng bong thuật ngữ, hãy trang bị cho mình cái nhìn trực diện để làm chủ hoàn toàn khoản vay và khối tài sản quý giá của mình.

Chu trình nhận vốn và câu hỏi giải ngân vay thế chấp mất bao lâu

Giai đoạn đầu tiên của một khoản nợ chính là lúc ngân hàng thực hiện việc cung cấp tiền vay cho bạn sau khi mọi thủ tục pháp lý và phê duyệt đã hoàn tất. Đây chính là quá trình chuyển giao nguồn vốn để bạn thực hiện mục đích mua nhà, mua xe hay kinh doanh như đã cam kết. Lãi suất của bạn cũng sẽ bắt đầu được tính “tích tắc” ngay từ thời điểm này chứ không phải từ ngày ký hợp đồng.

Để nhận tiền, bạn có thể chọn hình thức chuyển khoản (phổ biến và an toàn nhất) hoặc nhận tiền mặt tại quầy. Tùy vào thỏa thuận, ngân hàng sẽ thực hiện một lần toàn bộ số tiền hoặc chia thành nhiều đợt theo tiến độ công trình hoặc hợp đồng mua bán. Một điểm cần lưu ý là hình thức phong tỏa, nơi tiền đã vào tài khoản nhưng bạn chưa được dùng ngay cho đến khi hoàn tất việc sang tên hoặc đăng ký giao dịch bảo đảm.

Vậy thực tế thì giải ngân vay thế chấp mất bao lâu? Thông thường, thời gian này dao động từ 5 đến 15 ngày làm việc. Độ trễ phụ thuộc rất nhiều vào bước thẩm định giá trị tài sản và hoàn thiện các thủ tục pháp lý bảo đảm. Nếu bạn cung cấp hồ sơ đầy đủ, trung thực và phối hợp chặt chẽ với chuyên viên tín dụng, quy trình này có thể được rút ngắn đáng kể, đôi khi chỉ mất từ 1 đến 7 ngày.

Chiến lược tất toán khoản vay thế chấp trước hạn và bài toán chi phí

Khi tình hình tài chính khởi sắc, việc tất toán khoản vay thế chấp trước hạn thường là ưu tiên hàng đầu để giảm bớt gánh nặng lãi suất hàng tháng. Tất toán đơn giản là việc bạn thanh toán dứt điểm toàn bộ dư nợ gốc, lãi và các loại phí phát sinh để chính thức chấm dứt hợp đồng vay.

Tuy nhiên, “chia tay” sớm không phải lúc nào cũng miễn phí. Hầu hết các tổ chức tín dụng đều áp dụng phí phạt trả nợ trước hạn vay mua nhà như một cách để bù đắp chi phí huy động vốn và quản lý ban đầu.

Công thức tính phí này thường là: Phí tất toán = % Tỷ lệ phí phạt (ghi trong hợp đồng) x Số tiền gốc trả trước.

Mức phí này thường dao động từ 1% đến 5% tùy thuộc vào chính sách của từng ngân hàng và thời điểm bạn thực hiện trả nợ. Một kinh nghiệm thực tế là nếu thời gian vay của bạn đã đi qua được hơn 70% chặng đường hoặc bước sang năm thứ 4, thứ 5, nhiều ngân hàng sẽ có chính sách giảm hoặc miễn hoàn toàn phí phạt này. Vì vậy, hãy luôn đối chiếu số liệu tính toán cá nhân với thông báo của ngân hàng để thống nhất con số cuối cùng trước khi xuống tiền.

Hành trình đưa sổ đỏ về nhà qua thủ tục giải chấp ngân hàng là gì

Nhiều người lầm tưởng rằng trả hết nợ cho ngân hàng là xong, nhưng thực chất tài sản của bạn vẫn đang bị “khóa” quyền sở hữu trên hệ thống pháp lý. Để sổ đỏ hoàn toàn tự do, bạn phải thực hiện bước cuối cùng mang tên xóa thế chấp tài sản. Vậy bản chất giải chấp ngân hàng là gì?

Hiểu đơn giản, đây là thủ tục xóa thông tin đăng ký thế chấp tại cơ quan chức năng, đưa tài sản trở lại trạng thái sở hữu bình thường. Nếu không thực hiện, bạn sẽ không thể thực hiện các quyền cơ bản như mua bán, tặng cho hay dùng chính tài sản đó để vay một khoản mới.

Quy trình này đòi hỏi sự phối hợp giữa ngân hàng và cơ quan đăng ký đất đai. Sau khi bạn trả nợ xong, ngân hàng sẽ trả lại các giấy tờ gốc cùng văn bản đồng ý xóa thế chấp. Lúc này, bạn hoặc người đại diện cần chuẩn bị bộ thủ tục giải chấp sổ đỏ sau khi trả nợ gồm:

- Giấy chứng nhận quyền sử dụng đất (Sổ đỏ/Sổ hồng) bản gốc.

- Văn bản xác nhận xóa thế chấp của ngân hàng.

- Đơn yêu cầu xóa đăng ký thế chấp theo mẫu.

- Giấy tờ tùy thân (CCCD/CMND) của chủ sở hữu.

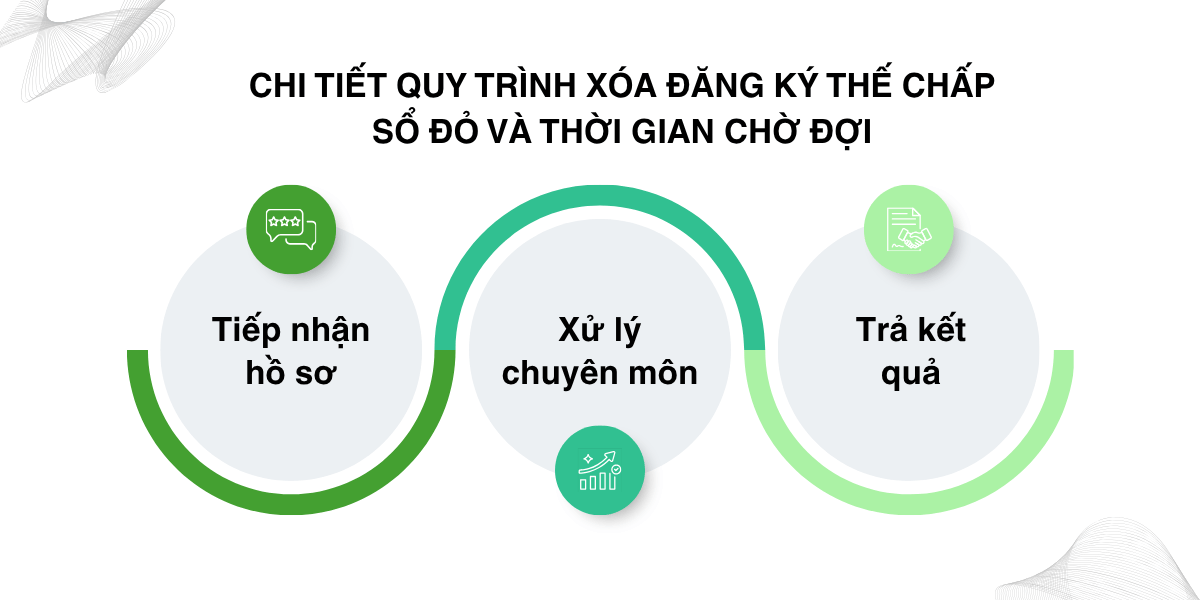

Chi tiết quy trình xóa đăng ký thế chấp sổ đỏ và thời gian chờ đợi

Để việc giải phóng tài sản diễn ra suôn sẻ, bạn cần nắm rõ quy trình xóa đăng ký thế chấp sổ đỏ tại Văn phòng đăng ký đất đai (nơi bạn đã thực hiện đăng ký thế chấp trước đó).

- Tiếp nhận hồ sơ: Bạn nộp bộ hồ sơ đã chuẩn bị tại bộ phận một cửa. Nếu hợp lệ, bạn sẽ nhận được giấy hẹn trả kết quả.

- Xử lý chuyên môn: Cơ quan chức năng thực hiện ghi nhận thông tin xóa thế chấp vào sổ địa chính và đính chính lên giấy chứng nhận.

- Trả kết quả: Đến ngày hẹn, bạn thực hiện nghĩa vụ phí (nếu có) và nhận lại sổ đỏ “sạch”.

Vấn đề khiến nhiều người lo lắng nhất là trả hết nợ bao lâu nhận lại sổ đỏ? Thực tế, ngân hàng thường mất từ 1 đến 3 ngày làm việc để hoàn tất thủ tục nội bộ và bàn giao giấy tờ cho bạn. Sau đó, khi nộp hồ sơ lên cơ quan nhà nước, thời gian giải quyết theo quy định thường không quá 3 ngày làm việc. Như vậy, chỉ trong khoảng một tuần làm việc kể từ khi nộp tiền, bạn đã có thể cầm chắc sổ đỏ trong tay mà không còn vướng bận nợ nần.

Tổng hợp kinh nghiệm giải chấp ngân hàng cho người mới

Dựa trên thực tế giao dịch, việc nắm giữ các kinh nghiệm giải chấp ngân hàng dưới đây sẽ giúp bạn tiết kiệm được khối thời gian và công sức:

- Chủ động liên hệ sớm: Hãy báo cho ngân hàng trước ít nhất 1-2 ngày khi có ý định trả hết nợ để họ chốt số liệu nợ gốc và lãi chính xác nhất.

- Kiểm tra kỹ thông tin đính chính: Ngay khi nhận lại sổ đỏ sau khi xóa thế chấp, hãy lật trang 4 hoặc trang bổ sung để kiểm tra xem con dấu và nội dung xác nhận của cơ quan chức năng đã chuẩn xác chưa.

- Lưu trữ hồ sơ thông minh: Luôn giữ lại một bản sao các giấy tờ xác nhận tất toán và xóa thế chấp. Đây là “bùa hộ mệnh” nếu sau này có sự sai lệch thông tin trên hệ thống dữ liệu tín dụng (CIC).

- Bắt trend thanh toán số: Hiện nay nhiều ngân hàng cho phép thực hiện nộp tiền tất toán qua ứng dụng di động, giúp bạn tiết kiệm thời gian chờ đợi tại quầy.

Kết nối các mắt xích giải ngân, tất toán, giải chấp để quản trị tài chính

Việc thấu hiểu trọn vẹn quy trình giải ngân, tất toán, giải chấp không chỉ giúp bạn tránh được những phiền phức hành chính mà còn là cách để bạn “flex” sự am hiểu và làm chủ tài chính cá nhân. Một khoản vay thành công không chỉ dừng lại ở việc tiền đổ về tài khoản lúc giải ngân, mà phải kết thúc trọn vẹn khi bạn tất toán sòng phẳng và hoàn thành giải chấp để tài sản thực sự thuộc về mình.

Đừng để những rào cản về thủ tục làm chậm bước tiến của bạn. Hãy luôn là người đi vay thông thái, đọc kỹ hợp đồng và chủ động trong mọi giai đoạn của cuộc chơi tài chính. Nếu bạn đang chuẩn bị cho những bước đi này, hãy bắt tay vào chuẩn bị hồ sơ ngay hôm nay để mọi việc diễn ra “mượt” nhất có thể.

Đừng để sổ đỏ bị “kẹt” tại ngân hàng thêm một ngày nào nữa! Liên hệ ngay với chi nhánh vay vốn để được hướng dẫn thủ tục xóa thế chấp nhanh nhất.