Kết quả định giá tài sản thế chấp thường thấp hơn giá giao dịch thực tế khiến nhiều người đi vay lo lắng về việc không đủ hạn mức giải ngân cho các kế hoạch kinh doanh hay tiêu dùng. Việc hiểu rõ cách thức ngân hàng vận hành quy trình thẩm định, từ khâu kiểm tra pháp lý đến khảo sát thực địa, sẽ giúp bạn chủ động đàm phán con số cuối cùng sát với giá thị trường nhất.

Thay vì bị động chờ đợi, bạn hoàn toàn có thể chuẩn bị một hồ sơ “sạch” và nắm vững các phương pháp tính toán để đảm bảo quyền lợi tài chính của mình không bị ảnh hưởng bởi những đánh giá mang tính quá thận trọng từ phía tổ chức tín dụng.

Thông tin trọng tâm về hoạt động định giá tài sản thế chấp hiện nay

Mọi khoản vay vốn có bảo đảm đều bắt đầu bằng việc xác định giá trị bằng tiền của tài sản tại một thời điểm nhất định để làm căn cứ xác lập hạn mức tín dụng. Thực tế, định giá tài sản thế chấp là gì có thể hiểu đơn giản là nghiệp vụ của các cơ quan, tổ chức có năng lực nhằm xác định giá trị thực của vật đảm bảo theo quy định của Bộ luật Dân sự. Đây là bước bắt buộc để ngân hàng quyết định tỷ lệ cho vay và kiểm soát rủi ro trong trường hợp khách hàng mất khả năng thanh toán.

Khi bạn mang một căn nhà hoặc mảnh đất đi vay, báo cáo thẩm định không chỉ là một con số khô khan mà còn là “chìa khóa” giúp bạn chứng minh năng lực tài chính và gia tăng uy tín trong mắt ngân hàng. Hoạt động này đảm bảo tính minh bạch, công bằng trong giao dịch, giúp các bên liên quan đưa ra quyết định chính xác về giá trị khoản vay và mức độ rủi ro tiềm ẩn.

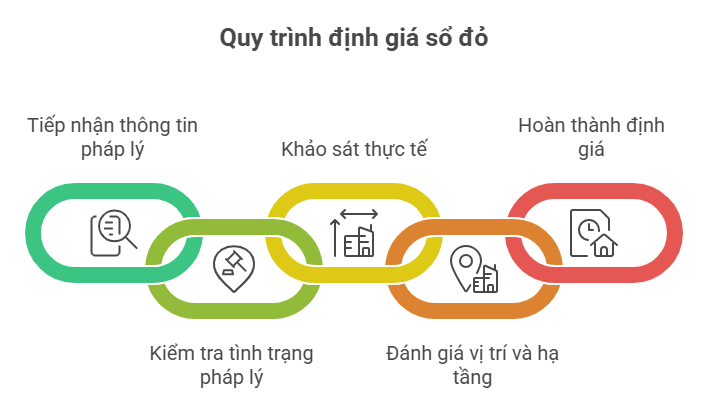

Quy trình ngân hàng định giá sổ đỏ như thế nào để đảm bảo tính pháp lý?

Một trong những câu hỏi phổ biến nhất của người dân là ngân hàng định giá sổ đỏ như thế nào để không bị thiệt thòi. Quy trình này thường diễn ra rất chặt chẽ, bắt đầu từ việc tiếp nhận thông tin pháp lý như sổ đỏ, sổ hồng và các giấy tờ liên quan. Cán bộ ngân hàng hoặc đơn vị thẩm định độc lập sẽ tiến hành kiểm tra tình trạng pháp lý để đảm bảo tài sản không có tranh chấp, không nằm trong quy hoạch và đủ điều kiện giao dịch theo pháp luật.

Sau khi hồ sơ sạch, chuyên viên thẩm định sẽ trực tiếp xuống hiện trường để khảo sát thực tế, đo đạc diện tích và đánh giá hiện trạng tài sản. Vị trí của thửa đất (mặt tiền hay hẻm), hạ tầng giao thông và các tiện ích công cộng xung quanh đóng vai trò cực kỳ quan trọng trong việc cấu thành mức giá thẩm định cuối cùng. Thông thường, kết quả định giá tài sản thế chấp đối với bất động sản có sổ đỏ sẽ được hoàn tất trong vòng 24 – 72 giờ làm việc.

Có thể bạn quan tâm Dịch vụ pháp lý bất động sản trọn gói

Tỷ lệ cho vay trên giá trị tài sản và hạn mức giải ngân thực tế

Chỉ số LTV (Loan-to-Value) hay còn gọi là tỷ lệ cho vay trên giá trị tài sản là thước đo then chốt để ngân hàng phê duyệt số tiền bạn được nhận. Chỉ số này phản ánh mối quan hệ giữa số tiền vay và giá trị tài sản bảo đảm đã được thẩm định. Nếu giá trị tài sản bị đánh giá quá thấp, bên vay sẽ bị hạn chế hạn mức tín dụng dù tài sản thực tế có tiềm năng rất lớn.

Vậy người vay thực tế sẽ vay thế chấp được bao nhiêu phần trăm giá trị nhà đất? Hiện nay, hầu hết các ngân hàng thương mại áp dụng mức giải ngân từ 70% đến 85% giá trị tài sản sau thẩm định. Một ví dụ điển hình là nếu căn nhà của bạn được định giá 10 tỷ đồng, với tỷ lệ 75%, bạn có thể vay được tối đa 7,5 tỷ đồng. Cần đặc biệt lưu ý rằng tỷ lệ này tính trên giá trị do ngân hàng thẩm định, vốn thường thấp hơn giá mua bán trên thị trường.

Các phương pháp định giá nhà đất vay ngân hàng phổ biến

Tùy vào đặc điểm của từng loại tài sản, việc định giá nhà đất vay ngân hàng sẽ được áp dụng một hoặc kết hợp nhiều phương pháp khác nhau để có cái nhìn toàn diện.

- Phương pháp so sánh trực tiếp: Đây là phương pháp phổ biến nhất, dựa trên việc phân tích mức giá của các tài sản tương đồng về vị trí, diện tích đã giao dịch thành công trên thị trường lân cận.

- Phương pháp chi phí: Thường áp dụng cho nhà xưởng hoặc công trình mới xây, bằng cách tính chi phí xây mới trừ đi giá trị hao mòn theo thời gian.

- Phương pháp thu nhập: Dành cho các bất động sản có khả năng tạo ra dòng tiền như tòa nhà văn phòng, cửa hàng cho thuê thông qua việc quy đổi lợi nhuận tương lai về giá trị hiện tại.

- Phương pháp thặng dư: Thường dùng cho các dự án bất động sản có tiềm năng phát triển trong tương lai.

Việc phối hợp linh hoạt các phương pháp này giúp hoạt động định giá tài sản thế chấp trở nên khách quan, phản ánh đúng bản chất kinh tế của vật đảm bảo.

Nguyên nhân tài sản thế chấp bị định giá thấp hơn kỳ vọng

Tình trạng tài sản thế chấp bị định giá thấp là nỗi trăn trở của không ít khách hàng khi làm hồ sơ vay vốn. Lý do chủ yếu đến từ nguyên tắc “thận trọng” của ngân hàng để phòng ngừa rủi ro biến động thị trường và nợ xấu; mức giá thẩm định thường chỉ đạt khoảng 80% – 90% so với thực tế.

Ngoài ra, các yếu tố về tình trạng pháp lý không rõ ràng, đất dính quy hoạch một phần hoặc hiện trạng tài sản xuống cấp cũng là những tác nhân trực tiếp kéo giảm giá trị khi thực hiện định giá tài sản thế chấp. Đối với bất động sản ở những khu vực đang có “sốt đất” ảo, ngân hàng sẽ chủ động áp dụng các hệ số giảm trừ để đảm bảo an toàn vốn lâu dài.

Những đặc thù khi định giá căn hộ thế chấp ngân hàng

Đối với phân khúc chung cư, việc định giá căn hộ thế chấp ngân hàng có những tiêu chí riêng biệt như vị trí tầng, hướng ban công, uy tín chủ đầu tư và chất lượng hoàn thiện nội thất. Ngân hàng thường tham chiếu đơn giá niêm yết của chủ đầu tư kết hợp với giá giao dịch thực tế của các căn hộ cùng trục căn hoặc cùng dự án.

Một điểm đáng chú ý là hiện nay một số ngân hàng như VIB đã triển khai chính sách miễn phí định giá tài sản thế chấp cho khách hàng vay mua chung cư đã có sổ hồng. Điều này không chỉ giúp giảm bớt gánh nặng chi phí ban đầu cho người mua nhà mà còn đẩy nhanh tiến độ phê duyệt hồ sơ vay vốn chỉ trong vòng 8 tiếng làm việc.

Bí quyết và cách tăng hạn mức vay thế chấp từ tài sản hiện có

Để tìm cách tăng hạn mức vay thế chấp, bạn cần bắt đầu từ việc hoàn thiện hồ sơ pháp lý của mình. Một tài sản có đầy đủ giấy tờ, không vướng quy hoạch và đã được hoàn công trên sổ đỏ luôn được ngân hàng ưu tiên định giá cao hơn.

Bên cạnh đó, nếu cảm thấy mức giá của ngân hàng đưa ra chưa thỏa đáng, bạn hoàn toàn có quyền đề xuất thuê một đơn vị thẩm định giá độc lập có uy tín để định giá lại. Kết quả từ các tổ chức thẩm định độc lập thường bám sát giá thị trường hơn do có dữ liệu đối chiếu phong phú và tính chuyên môn hóa cao. Việc chuẩn bị sẵn các bằng chứng về giá giao dịch thực tế xung quanh cũng là một cách hiệu quả để thuyết phục ngân hàng điều chỉnh kết quả định giá tài sản thế chấp theo hướng có lợi cho bạn.

Chi phí và các lưu ý quan trọng về phí thẩm định tài sản

Quá trình định giá tài sản thế chấp sẽ phát sinh các khoản phí mà người vay cần thanh toán cho ngân hàng hoặc đơn vị định giá. Mức phí này thường dao động từ 2 triệu đến 5 triệu đồng tùy vào vị trí và giá trị tài sản, hoặc tính theo tỷ lệ phần trăm khoảng 0,01% – 0,05% giá trị thẩm định.

Cần lưu ý một nguyên tắc quan trọng: phí định giá thường sẽ không được hoàn lại dù khoản vay của bạn có được phê duyệt hay không. Do đó, trước khi ký hợp đồng dịch vụ, bạn nên yêu cầu ngân hàng liệt kê đầy đủ các khoản chi phí phát sinh như phí công tác, phí quản lý hồ sơ để có sự chuẩn bị tài chính tốt nhất. Hiểu rõ biểu phí sẽ giúp bạn tránh được những khoản chi ngoài dự kiến và tối ưu hóa tổng chi phí vay vốn.

Lời kết cho lộ trình vay vốn thông thái

Hoạt động định giá tài sản thế chấp là một mắt xích không thể thiếu, đóng vai trò quyết định đến sự thành bại của một hồ sơ vay vốn ngân hàng. Việc trang bị đầy đủ kiến thức về quy trình, phương pháp và các yếu tố ảnh hưởng sẽ giúp bạn bảo vệ được giá trị tài sản của mình, từ đó tiếp cận được nguồn vốn tối đa với chi phí hợp lý nhất.

Hãy luôn chủ động chuẩn bị hồ sơ pháp lý thật tốt và lựa chọn những ngân hàng có quy trình thẩm định minh bạch để kế hoạch tài chính của bạn luôn diễn ra suôn sẻ.

Liên hệ ngay chuyên gia để được tư vấn hạn mức vay cao nhất cho tài sản của bạn!