Việc sở hữu một không gian sống hoàn hảo thường đòi hỏi khoản đầu tư lớn, vượt quá khả năng tích lũy tức thời của nhiều gia đình. Hình thức vay xây nhà, sửa nhà thế chấp tài sản chính là giải pháp đòn bẩy tài chính giúp bạn hiện thực hóa tổ ấm trong mơ ngay lập tức mà không cần chờ đợi nhiều năm. Bằng việc tận dụng giá trị của quyền sử dụng đất hoặc chính căn nhà hiện hữu, bạn có thể tiếp cận nguồn vốn lớn với chi phí lãi suất ưu đãi, tạo điều kiện thuận lợi để triển khai thi công đúng tiến độ và đảm bảo chất lượng công trình tốt nhất.

Phân bổ hạn mức vay xây sửa nhà và bài toán đòn bẩy tài chính

Khi quyết định sử dụng gói vay xây nhà, sửa nhà thế chấp tài sản, điều đầu tiên bạn cần quan tâm là khả năng huy động vốn tối đa từ phía ngân hàng. Hiện nay, hạn mức vay xây sửa nhà tại các tổ chức tín dụng thường rất linh hoạt, dao động từ 70% đến 100% tổng dự toán xây dựng hoặc giá trị tài sản đảm bảo.

Một số ngân hàng lớn như BIDV có thể hỗ trợ vay tới 100% phương án vay vốn nếu tài sản đảm bảo của bạn có giá trị cao và thu nhập ổn định. Đối với mục đích xây mới, con số này có thể lên tới 5 tỷ đồng, trong khi với nhu cầu cải tạo, các ngân hàng thường khống chế mức vay khoảng 3 tỷ đồng hoặc 100% chi phí dự toán. Việc xác định rõ hạn mức vay xây sửa nhà giúp bạn chủ động trong việc đàm phán với nhà thầu và lựa chọn nguyên vật liệu phù hợp với túi tiền.

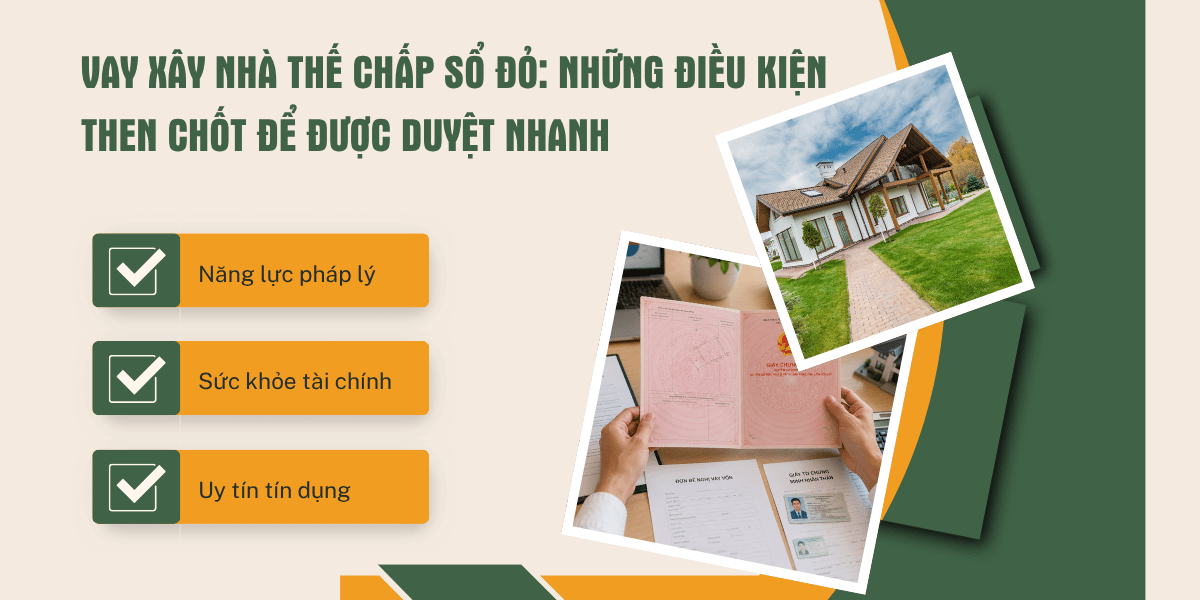

Vay xây nhà thế chấp sổ đỏ: Những điều kiện then chốt để được duyệt nhanh

Để quá trình đăng ký gói vay xây nhà thế chấp sổ đỏ diễn ra thuận lợi, bạn cần đáp ứng một loạt tiêu chuẩn khắt khe về nhân thân, tài chính và pháp lý tài sản. Ngân hàng sẽ thẩm định hồ sơ của bạn dựa trên 3 trụ cột chính:

- Năng lực pháp lý: Người vay phải là công dân Việt Nam, thường nằm trong độ tuổi từ 18 đến 65 hoặc 75 tuổi tại thời điểm tất toán khoản vay. Bạn cũng cần có hộ khẩu hoặc giấy xác nhận thông trú tại địa bàn ngân hàng hoạt động.

- Sức khỏe tài chính: Đây là yếu tố quyết định khả năng trả nợ. Bạn cần chứng minh thu nhập ổn định từ lương (thường tối thiểu 5-10 triệu đồng/tháng), từ kinh doanh hoặc cho thuê tài sản.

- Uy tín tín dụng: Lịch sử tín dụng trên hệ thống CIC phải “sạch”, không phát sinh nợ quá hạn trong vòng 2 năm gần nhất để đảm bảo điểm tín nhiệm cao trong mắt ngân hàng.

Việc chuẩn bị kỹ lưỡng các điều kiện này không chỉ giúp bạn nhanh chóng tiếp cận gói vay xây nhà, sửa nhà thế chấp tài sản mà còn là cơ sở để đàm phán mức lãi suất ưu đãi hơn.

Có thể bạn quan tâm Hồ sơ, thủ tục vay thế chấp ngân hàng

Vay sửa nhà thế chấp nhà đất: Khác biệt và lưu ý khi nâng cấp tổ ấm

Khác với xây mới, gói vay sửa nhà thế chấp nhà đất tập trung vào việc bù đắp chi phí nâng cấp không gian hiện có như thay mái, nâng tầng hay sửa lại hệ thống điện nước. Vậy khi đăng ký vay sửa nhà cần những gì để được hỗ trợ tối đa?

Ngoài các giấy tờ pháp lý nhân thân, điểm khác biệt lớn nhất là bạn phải cung cấp hình ảnh hiện trạng căn nhà trước khi sửa chữa để ngân hàng làm căn cứ định giá và phê duyệt phương án thi công. Thời gian vay cho mục đích sửa chữa thường ngắn hơn xây mới, phổ biến từ 5 đến 15 năm, phù hợp với quy mô công trình nhỏ hơn. Tuy nhiên, lợi thế của hình thức vay xây nhà, sửa nhà thế chấp tài sản cho mục đích cải tạo là quy trình thẩm định thường nhanh gọn hơn nếu bạn thế chấp bằng chính căn nhà đang sửa.

Hồ sơ vay xây nhà chuẩn chỉnh giúp rút ngắn thời gian giải ngân

Một bộ hồ sơ vay xây nhà thiếu sót là lý do hàng đầu khiến khoản vay bị trì hoãn. Theo kinh nghiệm từ các chuyên gia tài chính, bạn nên chuẩn bị tài liệu theo 4 nhóm chính để quy trình xét duyệt diễn ra “siêu tốc”:

- Nhóm nhân thân: CCCD/Hộ chiếu, sổ hộ khẩu/KT3 và giấy xác nhận tình trạng hôn nhân.

- Nhóm chứng minh thu nhập: Hợp đồng lao động, sao kê lương qua ngân hàng 3-6 tháng gần nhất, hoặc giấy phép kinh doanh, hợp đồng cho thuê nhà/xe.

- Nhóm mục đích vay vốn: Giấy phép xây dựng/sửa chữa nhà, bản vẽ thiết kế kỹ thuật, dự toán chi phí chi tiết và hợp đồng ký kết với đơn vị thi công.

- Nhóm tài sản đảm bảo: Bản gốc sổ đỏ, sổ hồng của mảnh đất hoặc ngôi nhà dùng để thế chấp.

Khi nắm vững danh mục hồ sơ vay xây nhà, bạn sẽ không còn cảm thấy bối rối khi làm việc với ngân hàng, từ đó đẩy nhanh tiến độ nhận vốn để kịp ngày khởi công đại cát.

Lãi suất vay xây nhà ngân hàng 2026: Cách tính và mẹo giảm chi phí lãi

Lãi suất vay xây nhà ngân hàng luôn là biến số quan trọng nhất ảnh hưởng đến tổng chi phí đầu tư. Thông thường, lãi suất sẽ bao gồm hai giai đoạn: mức ưu đãi cố định trong 6-24 tháng đầu (thường từ 6% – 11%/năm) và mức lãi suất thả nổi bằng lãi suất cơ sở cộng biên độ (khoảng 2.5% – 4%) trong các năm tiếp theo.

Hầu hết các ngân hàng hiện nay áp dụng phương thức tính lãi trên dư nợ giảm dần. Điều này có nghĩa là số tiền lãi bạn phải trả hàng tháng sẽ thấp dần theo thời gian khi dư nợ gốc được thanh lý bớt. Đây là cách tính có lợi nhất cho người vay trong dài hạn. Để tối ưu chi phí khi vay xây nhà, sửa nhà thế chấp tài sản, lời khuyên cho bạn là hãy tính toán sao cho tổng nợ gốc và lãi hàng tháng không vượt quá 50% thu nhập ròng để đảm bảo an toàn tài chính gia đình.

Top ngân hàng cho vay xây nhà lãi thấp và uy tín hiện nay

Việc tìm đúng ngân hàng cho vay xây nhà lãi thấp sẽ giúp bạn tiết kiệm hàng trăm triệu đồng tiền lãi trong suốt chu kỳ vay. Dựa trên dữ liệu thị trường cho xu hướng vay xây sửa nhà 2026, bạn có thể cân nhắc các ngân hàng tiêu biểu sau:

- VIB: Nổi bật với lãi suất ưu đãi chỉ từ 5.9%/năm, hạn mức cho vay lên đến 85% giá trị tài sản và thời hạn vay dài tới 30 năm.

- Techcombank: Lợi thế cạnh tranh nằm ở quy trình giải ngân “siêu tốc” chỉ trong 2 giờ làm việc sau khi hoàn tất thủ tục ký kết, giúp bạn chủ động tuyệt đối về dòng tiền vật tư.

- BIDV: Cung cấp hạn mức vay tối đa 100% nhu cầu và lãi suất cạnh tranh ổn định, đặc biệt thời hạn vay có thể kéo dài lên tới 40 năm.

- MSB: Hỗ trợ hạn mức vay cực lớn lên đến 20 tỷ đồng với mức lãi suất cố định 6.0%/năm trong 6 tháng đầu, thủ tục phê duyệt nhanh chóng.

- PVcomBank: Đội ngũ tư vấn tận tâm với các gói lãi suất ưu đãi phân tầng theo thời gian vay, giải ngân nhanh trong vòng 48 giờ.

Lựa chọn ngân hàng phù hợp để vay xây nhà, sửa nhà thế chấp tài sản là bước đi chiến lược giúp bạn “an cư lạc nghiệp” một cách thông minh nhất.

Quy trình giải ngân và quản lý vốn vay xây sửa nhà 2026

Khi đã được phê duyệt khoản vay xây nhà, sửa nhà thế chấp tài sản, quy trình giải ngân thường được thực hiện theo hai cách: giải ngân một lần hoặc giải ngân theo tiến độ công trình. Đối với xây mới, ngân hàng thường ưu tiên giải ngân theo từng giai đoạn thi công (như sau khi xong móng, phần thô, đổ mái…) để đảm bảo vốn vay được sử dụng đúng mục đích và hiệu quả.

Một điểm lưu ý quan trọng trong quy trình giải ngân là bạn cần lưu giữ đầy đủ các hóa đơn tài chính, chứng từ thanh toán cho nhà thầu để phục vụ công tác hậu kiểm của ngân hàng. Việc tuân thủ nghiêm ngặt các quy định này giúp bạn duy trì uy tín tốt và tránh các rủi ro bị thu hồi nợ trước hạn do sử dụng vốn sai mục đích.

Bí quyết để hồ sơ vay xây nhà, sửa nhà thế chấp tài sản không bị từ chối

Để nắm chắc tấm vé thông hành tài chính, ngoài việc chuẩn bị hồ sơ vay xây nhà đầy đủ, bạn cần lưu ý một số “mẹo” từ chuyên gia:

- Định giá tài sản sát thực tế: Hãy tham khảo giá đất khu vực để đưa ra yêu cầu hạn mức vay phù hợp, tránh trường hợp ngân hàng định giá tài sản thấp hơn mong đợi khiến kế hoạch tài chính bị hụt hẫng.

- Kiểm tra quy hoạch pháp lý: Đảm bảo sổ đỏ không bị vướng tranh chấp, quy hoạch treo hay lộ giới, vì đây là những “điểm đen” khiến ngân hàng từ chối hỗ trợ vay xây nhà thế chấp sổ đỏ ngay lập tức.

- Dự phòng các loại phí: Ngoài tiền lãi, hãy chuẩn bị sẵn một khoản ngân sách cho các phí định giá tài sản, phí công chứng hợp đồng thế chấp và phí đăng ký giao dịch đảm bảo.

Việc hiểu rõ bản chất của vay xây nhà, sửa nhà thế chấp tài sản sẽ biến tài sản tĩnh của bạn thành nguồn lực sống động, giúp kiến tạo nên một không gian sống đẳng cấp cho tương lai. Sự kết hợp giữa một bộ hồ sơ chỉn chu và việc lựa chọn được ngân hàng cho vay xây nhà lãi thấp chính là chìa khóa vàng để bạn xây dựng tổ ấm bền vững mà vẫn đảm bảo sự thảnh thơi trong cuộc sống.

Liên hệ ngay chuyên viên để nhận tư vấn gói vay xây sửa nhà ưu đãi nhất 2026!