Quy trình giải ngân và tất toán khoản vay là hai cột mốc quan trọng nhất đánh dấu sự khởi đầu và kết thúc của một giao dịch tín dụng chính thống tại các tổ chức tài chính. Việc nắm vững trình tự thẩm định, xác nhận mục đích sử dụng vốn đến khâu thanh toán nợ gốc cuối cùng giúp người vay tránh được các rủi ro phát sinh về phí phạt hay tình trạng nợ xấu trên hệ thống thông tin tín dụng CIC.

Thấu hiểu sâu sắc quy trình giải ngân và tất toán khoản vay không chỉ giúp khách hàng rút ngắn thời gian tiếp cận nguồn vốn phục vụ kinh doanh, tiêu dùng mà còn đảm bảo trọn vẹn các quyền lợi pháp lý đối với tài sản đảm bảo sau khi đã thanh lý hợp đồng.

Xem thêm So sánh lãi vay thế chấp ngân hàng mới nhất

Tổng quan về quy trình giải ngân và tất toán khoản vay ngân hàng chuyên nghiệp

Trong hoạt động ngân hàng, giải ngân là bước mà tổ chức tín dụng bắt đầu chuyển số tiền vay cho khách hàng theo đúng thỏa thuận đã ký kết trong hợp đồng tín dụng. Ngược lại, tất toán là bước cuối cùng, nơi người vay thực hiện thanh toán toàn bộ dư nợ còn lại bao gồm cả gốc, lãi và các loại phí để chấm dứt nghĩa vụ nợ. Sự kết hợp giữa quy trình giải ngân và tất toán khoản vay tạo thành một chu kỳ tín dụng hoàn chỉnh, đòi hỏi sự phối hợp chặt chẽ giữa bên vay và bên cho vay.

Đối với những người đang trong hành trình vay vốn, việc thực hiện đúng quy trình giải ngân và tất toán khoản vay ngân hàng không chỉ giúp dòng tiền lưu thông thông suốt mà còn xây dựng một hồ sơ tín dụng sạch. Chuyên gia tài chính nhấn mạnh rằng, nếu bạn không hiểu rõ cách thức ngân hàng hạch toán thu nợ hay giải phóng tài sản thế chấp, bạn có thể rơi vào tình trạng bị động, gây ảnh hưởng đến kế hoạch tái đầu tư hoặc mua bán bất động sản trong tương lai.

Chi tiết các bước giải ngân khoản vay sau khi được phê duyệt

Sau khi hồ sơ vay vốn được ngân hàng thẩm định thành công và ký kết hợp đồng, khách hàng sẽ bước vào giai đoạn nhận tiền. Các bước giải ngân khoản vay sau khi được phê duyệt thường diễn ra như sau:

- Xác nhận mục đích và ký giấy nhận nợ: Khách hàng thực hiện ký các chứng từ giải ngân và xác nhận lại phương thức nhận tiền. Đối với vay mua nhà hoặc ô tô, ngân hàng thường chuyển tiền trực tiếp cho bên bán (bên thụ hưởng) để đảm bảo vốn được sử dụng đúng mục đích.

- Kiểm tra điều kiện giải ngân: Ngân hàng sẽ rà soát lại các điều kiện bổ sung trong hợp đồng như việc đăng ký giao dịch bảo đảm đã hoàn tất hay chưa, hoặc các chứng từ chứng minh vốn tự có của khách hàng đã nộp đủ hay chưa.

- Thực hiện chuyển tiền: Sau khi mọi điều kiện được thỏa mãn, ngân hàng tiến hành chuyển vốn một lần hoặc chia thành nhiều đợt tùy theo tiến độ thi công công trình hoặc kế hoạch sản xuất kinh doanh của người vay.

Việc thực hiện chuẩn xác các khâu trong quy trình giải ngân và tất toán khoản vay giúp ngân hàng kiểm soát tốt rủi ro tín dụng, đồng thời giúp khách hàng nhận được tiền đúng thời điểm cần thiết.

Thời gian giải ngân khoản vay mất bao lâu?

Một trong những vấn đề được quan tâm hàng đầu là thời gian giải ngân khoản vay mất bao lâu. Thực tế, con số này phụ thuộc vào loại sản phẩm vay và độ phức tạp của hồ sơ:

- Vay tín chấp: Thời gian xử lý thường rất nhanh, chỉ từ 1 đến 3 ngày làm việc kể từ khi nhận đủ hồ sơ. Đối với các hình thức vay online qua ứng dụng ngân hàng số, khách hàng có thể nhận tiền giải ngân chỉ sau vài phút đến vài giờ.

- Vay thế chấp: Do cần thời gian định giá tài sản thực địa và hoàn thiện thủ tục công chứng, đăng ký giao dịch bảo đảm tại cơ quan nhà nước, thời gian giải ngân thường kéo dài từ 4 đến 7 ngày làm việc.

Để tối ưu hóa quy trình giải ngân và tất toán khoản vay, khách hàng nên chủ động phối hợp với cán bộ tín dụng để chuẩn bị các giấy tờ gốc sẵn sàng đối chiếu, tránh việc phải bổ sung hồ sơ nhiều lần làm kéo dài thời gian chờ đợi.

Thủ tục tất toán khoản vay trước hạn mới nhất và cách tính phí

Khi người vay có nguồn tài chính dư dả và muốn chấm dứt hợp đồng sớm hơn cam kết, họ cần thực hiện thủ tục tất toán khoản vay trước hạn mới nhất. Hành động này giúp người vay giảm bớt gánh nặng lãi suất hàng tháng và cảm thấy thoải mái hơn về mặt tâm lý. Tuy nhiên, việc phá vỡ hợp đồng ban đầu thường đi kèm với chi phí nhất định.

Phí phạt tất toán khoản vay trước hạn là bao nhiêu? Theo quy định tại Thông tư 39/2016/TT-NHNN, các ngân hàng được quyền thỏa thuận phí trả nợ trước hạn với khách hàng. Mức phí này thông thường dao động từ 1% đến 5% trên số dư nợ gốc còn lại mà khách hàng muốn thanh toán sớm. Thông thường, nếu bạn trả nợ càng sớm (trong những năm đầu của hợp đồng), mức phí phạt sẽ càng cao để bù đắp các chi phí vận hành và rủi ro tái đầu tư vốn của ngân hàng.

Công thức tính phí tất toán được chuẩn hóa như sau: Phí phạt = % tỷ lệ phí phạt x Số tiền nợ gốc còn lại trả trước hạn.

Dù phải chịu phí phạt, nhưng trong nhiều trường hợp, chuyên gia đánh giá rằng tổng mức phí phạt này vẫn thấp hơn rất nhiều so với tổng tiền lãi bạn phải trả nếu duy trì khoản vay đến hết kỳ hạn. Do đó, việc hiểu rõ quy trình giải ngân và tất toán khoản vay giúp bạn đưa ra bài toán so sánh kinh tế hiệu quả nhất cho bản thân.

Hồ sơ tất toán khoản vay ngân hàng gồm những gì?

Để quá trình kết thúc hợp đồng diễn ra thuận lợi, khách hàng cần nắm chắc danh mục chứng từ. Vậy hồ sơ tất toán khoản vay ngân hàng gồm những gì? Một bộ hồ sơ tiêu chuẩn bao gồm:

- Giấy tờ nhân thân: Bản gốc CCCD/Hộ chiếu còn hiệu lực của người vay và người đồng trách nhiệm (nếu có) để ngân hàng xác minh định danh.

- Hợp đồng vay vốn: Bản gốc hợp đồng đã ký kết với ngân hàng để làm căn cứ đối soát các điều khoản về dư nợ và phí.

- Chứng từ giao dịch liên quan: Các biên lai nộp tiền mặt hoặc sao kê tài khoản chứng minh các kỳ thanh toán trước đó để chốt số dư nợ chính xác.

Sự chuẩn bị kỹ lưỡng về hồ sơ sẽ giúp cán bộ ngân hàng xử lý quy trình giải ngân và tất toán khoản vay nhanh chóng, thông thường chỉ mất khoảng 1 ngày làm việc để hoàn thành các thao tác trên hệ thống.

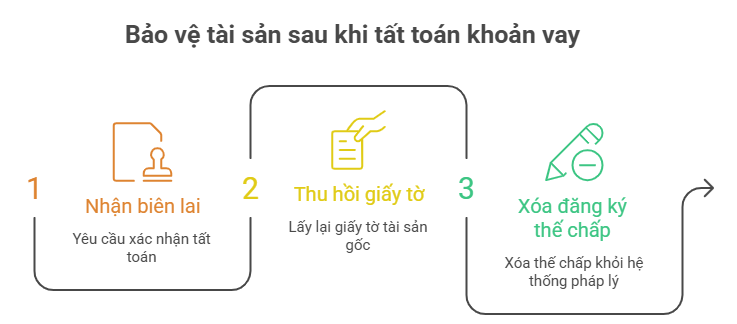

Sau khi tất toán khoản vay cần làm gì để bảo vệ tài sản?

Nhiều khách hàng lầm tưởng rằng chỉ cần nộp đủ tiền là mọi việc đã kết thúc. Thực tế, câu hỏi sau khi tất toán khoản vay cần làm gì quan trọng không kém bước giải ngân ban đầu. Bạn cần thực hiện các bước sau để đảm bảo tài sản hoàn toàn thuộc quyền sở hữu của mình:

- Nhận biên lai và xác nhận tất toán: Yêu cầu ngân hàng cấp biên bản xác nhận đã tất toán khoản vay hoặc biên bản thanh lý hợp đồng.

- Thu hồi giấy tờ tài sản: Nếu là vay thế chấp, khách hàng phải nhận lại toàn bộ các loại giấy tờ bản gốc như sổ đỏ, đăng ký xe ô tô hay sổ tiết kiệm mà ngân hàng đã lưu giữ.

- Xóa đăng ký thế chấp: Đây là bước pháp lý bắt buộc đối với các tài sản là bất động sản hoặc động sản có đăng ký.

Quy trình giải chấp tài sản sau khi trả hết nợ

Quy trình giải chấp tài sản sau khi trả hết nợ (hay còn gọi là xóa thế chấp) là bước để thông báo với cơ quan nhà nước rằng tài sản đã không còn bị phong tỏa bởi ngân hàng. Tại các chi nhánh ngân hàng uy tín như MB hay BIDV, quy trình này được hướng dẫn cụ thể qua các giai đoạn:

- Ngân hàng cung cấp cho khách hàng bộ hồ sơ gồm: Đơn yêu cầu xóa đăng ký thế chấp, Văn bản đồng ý xóa chấp của ngân hàng và Giấy chứng nhận quyền sở hữu tài sản.

- Khách hàng mang bộ hồ sơ này đến Văn phòng đăng ký đất đai (đối với sổ đỏ) hoặc Trung tâm đăng ký giao dịch tài sản (đối với ô tô) để thực hiện xóa dấu chấp trên hệ thống pháp lý.

Việc thực hiện đúng quy trình giải ngân và tất toán khoản vay ở khâu giải chấp này giúp tài sản của bạn không còn bị vướng thông tin ngăn chặn giao dịch, từ đó bạn có thể tự do mua bán, chuyển nhượng hoặc tiếp tục dùng để bảo lãnh cho các khoản vay mới.

Xóa đăng ký thế chấp sau khi thanh toán hết nợ và cách nhận lại sổ đỏ sau khi tất toán khoản vay

Để biết cách nhận lại sổ đỏ sau khi tất toán khoản vay một cách an toàn nhất, khách hàng nên lưu ý kiểm tra hiện trạng giấy chứng nhận ngay tại quầy ngân hàng. Hãy đảm bảo sổ đỏ không bị rách, nhòe và mọi thông tin đính chính trên sổ (nếu có) phải rõ ràng. Việc xóa đăng ký thế chấp sau khi thanh toán hết nợ thường mất từ 1 đến 3 ngày làm việc tùy thuộc vào tốc độ xử lý của cơ quan hành chính địa phương.

Nếu khách hàng không tự mình đi thực hiện, có thể ủy quyền cho nhân viên ngân hàng hoặc sử dụng các dịch vụ pháp lý bên ngoài để hỗ trợ thủ tục. Tuy nhiên, theo kinh nghiệm của các chuyên gia trong quy trình giải ngân và tất toán khoản vay, việc khách hàng tự tay nhận lại “cuốn sổ đỏ” là cách tốt nhất để đảm bảo tính bảo mật và toàn vẹn của tài sản.

Xem thêm Dịch vụ chứng minh tài chính lùi ngày là gì?

Kinh nghiệm thực tế trong quy trình giải ngân và tất toán khoản vay

Sử dụng đòn bẩy tài chính thông minh đòi hỏi bạn phải có chiến thuật rõ ràng ở cả điểm bắt đầu và điểm kết thúc. Trong quy trình giải ngân và tất toán khoản vay, hãy ghi nhớ các bí quyết sau:

- Theo dõi ngày chốt lãi: Trước khi tất toán, hãy yêu cầu ngân hàng chốt số liệu chính xác đến ngày bạn dự định nộp tiền để tránh việc thiếu hụt do lãi phát sinh theo ngày.

- Kiểm tra lịch sử tín dụng CIC: Sau khi tất toán xong khoảng 15-30 ngày, bạn nên kiểm tra lại tình trạng nợ của mình trên hệ thống CIC để đảm bảo ngân hàng đã cập nhật trạng thái “đã tất toán”, giúp bạn dễ dàng thực hiện các khoản vay tiếp theo.

- Giữ lại chứng từ: Luôn lưu giữ các hóa đơn nộp tiền tất toán và bản hợp đồng tín dụng cũ như một bằng chứng lịch sử thanh toán tốt.

Việc tuân thủ chặt chẽ quy trình giải ngân và tất toán khoản vay không chỉ giúp bạn làm chủ kế hoạch tài chính cá nhân mà còn tạo dựng uy tín vững chắc với các ngân hàng lớn như MB, MSB hay VietinBank.

Thấu hiểu toàn diện quy trình giải ngân và tất toán khoản vay là chìa khóa để quản lý dòng vốn một cách hiệu quả và an toàn nhất trong năm 2026. Từ giai đoạn nhận những đồng tiền giải ngân đầu tiên cho đến khi cầm trên tay biên bản thanh lý hợp đồng và sổ đỏ đã xóa thế chấp, mỗi bước đi đều cần sự chuẩn xác về mặt hồ sơ và tuân thủ các quy định về phí phạt hay thời gian giải ngân.

Hy vọng rằng với hướng dẫn chi tiết về các bước giải ngân khoản vay sau khi được phê duyệt cũng như lộ trình giải chấp tài sản, quý khách hàng sẽ tự tin hơn trong việc sử dụng tín dụng ngân hàng như một đòn bẩy để hiện thực hóa các mục tiêu an cư và bứt phá kinh doanh bền vững. Đừng ngần ngại liên hệ trực tiếp với đội ngũ tư vấn viên tại các chi nhánh ngân hàng để nhận được sự hỗ trợ sát sao nhất cho trường hợp cụ thể của mình trong quy trình giải ngân và tất toán khoản vay ngay hôm nay.