Việc tiếp cận nguồn vốn từ các tổ chức tín dụng để mua nhà, mua xe hay mở rộng kinh doanh đòi hỏi người vay phải đáp ứng những tiêu chuẩn khắt khe về nhiều mặt. Hiểu rõ điều kiện vay thế chấp ngân hàng ngay từ đầu sẽ giúp bạn tránh được tình trạng hồ sơ bị treo, giảm thiểu thời gian chờ đợi và tăng tỷ lệ phê duyệt khoản vay lên mức tối đa. Thay vì loay hoay giữa ma trận thông tin, bạn nên tập trung vào các nhóm điều kiện cốt lõi mà ngân hàng dùng để đánh giá năng lực của một khách hàng.

Nhóm điều kiện cơ bản về đối tượng vay vốn

Để bắt đầu một giao dịch tín dụng, yếu tố con người là điều kiện tiên quyết mà các ngân hàng xem xét. Bạn cần đảm bảo mình thuộc nhóm đối tượng được pháp luật và ngân hàng cho phép thực hiện quyền thế chấp tài sản.

Đầu tiên là về quốc tịch và năng lực pháp lý, người đi vay phải là công dân Việt Nam hoặc người nước ngoài đang sinh sống, làm việc hợp pháp tại Việt Nam. Bên cạnh đó, bạn phải có đầy đủ năng lực hành vi dân sự theo quy định để có thể chịu trách nhiệm trước pháp luật về khoản vay của mình.

Một câu hỏi mà rất nhiều người trung niên quan tâm là tuổi vay thế chấp tối đa bao nhiêu? Theo quy định chung, độ tuổi bắt đầu được phép vay là từ đủ 18 tuổi. Tuy nhiên, giới hạn tuổi tối đa thường kết thúc ở ngưỡng từ 65 đến 70 tuổi tại thời điểm khách hàng tất toán toàn bộ khoản nợ.

Ví dụ, ngân hàng VIB và Techcombank đều cho phép độ tuổi tối đa lên đến 70 tuổi tính đến khi hết thời hạn vay. Việc nắm bắt điều kiện vay thế chấp ngân hàng về độ tuổi giúp bạn tính toán được thời gian vay dài hạn (có thể lên tới 30-35 năm) nhằm giảm áp lực trả nợ hàng tháng.

Tài chính vững vàng – Vay thế chấp cần chứng minh thu nhập không?

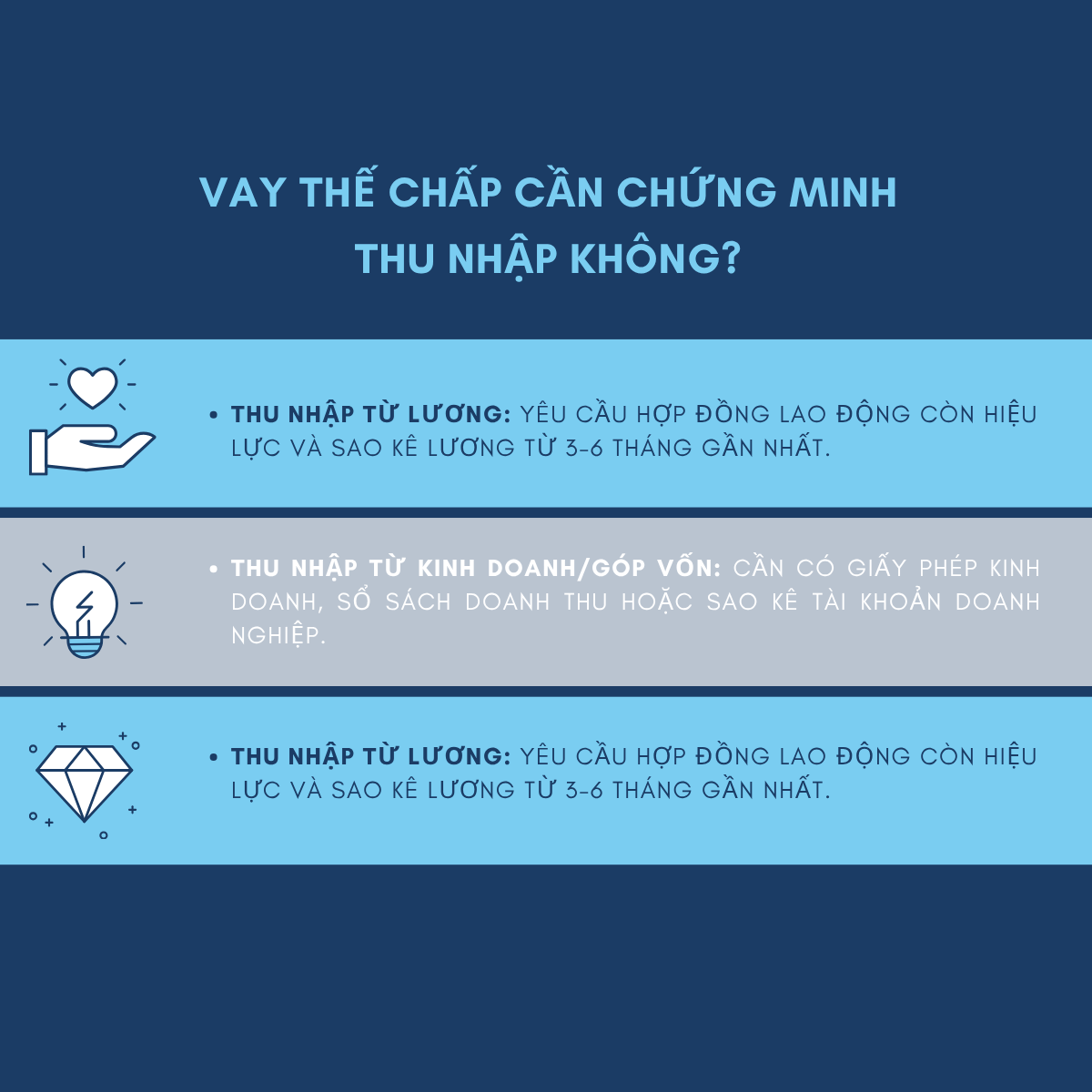

Nhiều khách hàng lầm tưởng rằng chỉ cần có tài sản giá trị lớn là đủ, nhưng thực tế ngân hàng cần biết bạn sẽ trả nợ bằng cách nào nếu không muốn tài sản bị phát mãi. Vậy vay thế chấp cần chứng minh thu nhập không? Câu trả lời chắc chắn là CÓ.

Điều kiện vay thế chấp ngân hàng về thu nhập yêu cầu bạn phải có nguồn thu ổn định, đủ để chi trả gốc và lãi hàng tháng sau khi đã trừ đi các chi phí sinh hoạt thiết yếu. Các nguồn thu nhập được chấp nhận bao gồm:

- Thu nhập từ lương: Yêu cầu hợp đồng lao động còn hiệu lực và sao kê lương từ 3-6 tháng gần nhất.

- Thu nhập từ kinh doanh/góp vốn: Cần có giấy phép kinh doanh, sổ sách doanh thu hoặc sao kê tài khoản doanh nghiệp.

- Thu nhập từ tài sản cho thuê: Hợp đồng cho thuê nhà, xe ổn định và giấy tờ sở hữu các tài sản đó.

Mức thu nhập tối thiểu sẽ tùy thuộc vào chính sách từng ngân hàng, chẳng hạn VIB thường yêu cầu thu nhập từ 15 triệu đồng/tháng, trong khi VPBank có thể chấp nhận từ mức 4,5 triệu đồng/tháng cho các gói vay nhỏ. Đây là một nội dung quan trọng trong điều kiện vay thế chấp ngân hàng để đảm bảo an toàn cho cả hai bên.

Có thể bạn quan tâm Lãi suất vay thế chấp: Cập nhật mới nhất và chiến lược vay vốn tối ưu

Uy tín tín dụng và câu chuyện nợ xấu

Lịch sử tín dụng của bạn trên hệ thống CIC giống như một “bản lý lịch” tài chính. Các ngân hàng sẽ kiểm tra rất kỹ xem bạn có đang nợ quá hạn tại đâu hay không. Một vấn đề nhạy cảm là nợ xấu có vay thế chấp được không?

Thực tế, nếu bạn đang có nợ xấu từ nhóm 3 trở lên trong vòng 3-4 năm gần nhất, khả năng bị từ chối hồ sơ là rất cao. Đối với nợ nhóm 2 (quá hạn dưới 30 ngày), ngân hàng có thể xem xét nếu bạn giải trình được lý do khách quan và đã tất toán hết dư nợ đó. Để đáp ứng tốt điều kiện vay thế chấp ngân hàng, bạn nên kiểm tra kỹ điểm tín dụng và đảm bảo không có nợ quá hạn tại thời điểm nộp hồ sơ.

Điều kiện vay thế chấp sổ đỏ và tài sản đảm bảo

Tài sản đảm bảo là yếu tố cốt lõi của loại hình vay này. Để thỏa mãn điều kiện vay thế chấp sổ đỏ, tài sản của bạn phải là bất động sản hợp pháp, không nằm trong diện quy hoạch, không có tranh chấp hay khiếu nại. Đặc biệt, quyền sử dụng đất phải không bị kê biên để thi hành án hoặc bị áp dụng các biện pháp khẩn cấp từ tòa án.

Bên cạnh đó, điều kiện vay thế chấp nhà cũng yêu cầu nhà ở phải có giấy chứng nhận quyền sở hữu (sổ hồng), trừ trường hợp là nhà ở hình thành trong tương lai thuộc các dự án liên kết với ngân hàng. Tài sản có vị trí tốt, tính thanh khoản cao thường giúp bạn được hưởng hạn mức vay lớn, đôi khi lên tới 100% nhu cầu vốn hoặc 70-90% giá trị tài sản định giá.

Cập nhật điều kiện vay mua nhà 2026 có gì mới?

Bước sang năm 2026, các ngân hàng đang đẩy mạnh số hóa để đơn giản hóa quy trình. Điều kiện vay mua nhà 2026 không chỉ dừng lại ở giấy tờ truyền thống mà còn tích hợp qua các ứng dụng ngân hàng số. Bạn có thể đăng ký vay và thẩm định sơ bộ online trước khi đến quầy giao dịch.

Thời hạn vay được nới rộng lên đến 35 năm tại các ngân hàng như MB hay SeABank, giúp khách hàng trẻ dễ dàng sở hữu tổ ấm dù tích lũy chưa nhiều. Tuy nhiên, ngân hàng vẫn duy trì các tiêu chuẩn về điều kiện vay thế chấp ngân hàng rất nghiêm ngặt đối với tính pháp lý của các căn hộ chung cư hay đất nền để tránh rủi ro cho người vay.

Vay thế chấp cần gì? Danh mục hồ sơ không thể thiếu

Để không phải đi lại nhiều lần, bạn cần biết chính xác vay thế chấp cần gì khi chuẩn bị hồ sơ. Một bộ hồ sơ tiêu chuẩn thường bao gồm:

- Hồ sơ nhân thân: CCCD gắn chip còn hiệu lực, giấy xác nhận tình trạng hôn nhân (đăng ký kết hôn hoặc giấy xác nhận độc thân).

- Hồ sơ chứng minh thu nhập: Sao kê lương, hợp đồng lao động hoặc giấy phép kinh doanh.

- Hồ sơ tài sản: Bản gốc sổ đỏ, sổ hồng và các giấy tờ liên quan như tờ khai thuế trước bạ, bản vẽ hiện trạng.

- Hồ sơ mục đích vay: Hợp đồng mua bán nhà/đất, giấy đặt cọc hoặc dự toán xây sửa nhà.

Việc chuẩn bị hồ sơ đầy đủ và trung thực là một phần không thể thiếu trong điều kiện vay thế chấp ngân hàng để giúp quy trình thẩm định diễn ra suôn sẻ.

Quy trình 5 bước để giải ngân khoản vay thế chấp

Sau khi bạn cảm thấy mình đã đáp ứng đủ các điều kiện vay thế chấp ngân hàng, khoản vay sẽ trải qua các bước sau:

- Bước 1: Đăng ký và tư vấn: Ngân hàng tiếp nhận yêu cầu và kiểm tra sơ bộ năng lực của khách hàng.

- Bước 2: Định giá tài sản: Ngân hàng hoặc bên thứ ba sẽ tiến hành khảo sát thực tế tài sản để xác định giá trị cho vay.

- Bước 3: Phê duyệt khoản vay: Căn cứ trên hồ sơ tài chính và giá trị tài sản, ngân hàng ra thông báo cấp tín dụng.

- Bước 4: Công chứng và đăng ký giao dịch đảm bảo: Hai bên ký hợp đồng thế chấp tại văn phòng công chứng và thực hiện thủ tục đăng ký tại cơ quan tài nguyên môi trường.

- Bước 5: Giải ngân: Số tiền sẽ được chuyển vào tài khoản người vay hoặc bên bán theo thỏa thuận.

Nắm vững điều kiện vay thế chấp ngân hàng là bước đi thông minh giúp bạn làm chủ kế hoạch tài chính cá nhân. Hãy luôn trung thực trong việc kê khai thu nhập và duy trì một lịch sử tín dụng tốt để trở thành khách hàng ưu tiên trong mắt các ngân hàng.

Bạn đang cần hỗ trợ vay vốn ngay hôm nay? Đăng ký tư vấn trực tiếp để nhận gói lãi suất ưu đãi nhất cho căn nhà mơ ước của mình!