Thị trường tài chính ghi nhận lãi suất vay thế chấp đang có những biến động đáng chú ý khi mặt bằng lãi suất huy động có xu hướng nhích dần lên, kéo theo chi phí vay vốn của người dân và doanh nghiệp. Hiện nay, mức lãi suất ưu đãi thấp nhất trên thị trường khởi điểm từ khoảng 3,99%/năm, nhưng sau thời gian ưu đãi, lãi suất thả nổi có thể lên tới 12% – 15%/năm tùy vào từng tổ chức tín dụng.

Việc nắm bắt chính xác con số này không chỉ giúp bạn chủ động trong kế hoạch tài chính cá nhân mà còn là chìa khóa để hiện thực hóa ước mơ sở hữu nhà ở hoặc mở rộng kinh doanh trong bối cảnh kinh tế sàng lọc mạnh mẽ. Để đạt được hiệu quả vay vốn tốt nhất, bạn cần đi sâu vào việc so sánh các gói vay, hiểu rõ cách vận hành của biên độ thả nổi và tối ưu hồ sơ tín dụng của chính mình.

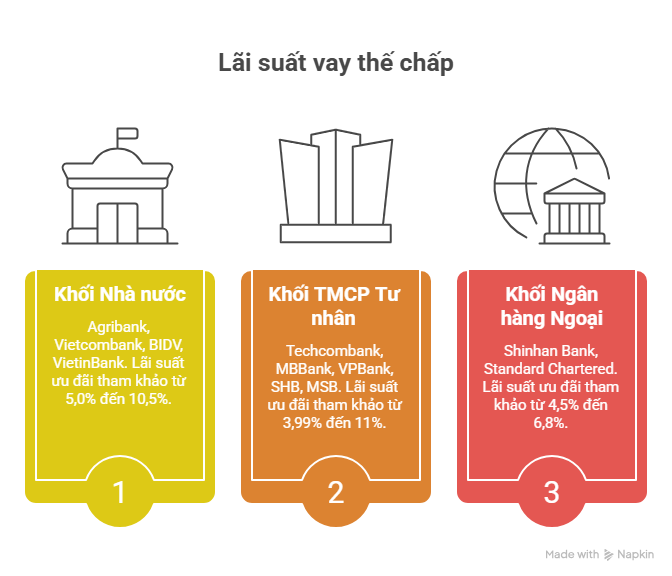

Bảng lãi suất vay thế chấp mới nhất năm 2026 từ các hệ thống ngân hàng

Trong năm 2026, sự phân hóa giữa khối ngân hàng Nhà nước và ngân hàng thương mại cổ phần (TMCP) tư nhân ngày càng rõ rệt. Dưới đây là bảng lãi suất vay thế chấp mới nhất được tổng hợp từ các nguồn tin uy tín để bạn dễ dàng so sánh:

|

Nhóm ngân hàng |

Ngân hàng tiêu biểu | Lãi suất ưu đãi tham khảo (%/năm) | Ghi chú / Thời gian ưu đãi |

|

Khối Nhà nước (Big4) |

Agribank |

5,5% – 10,5% | Ưu đãi 6 – 24 tháng đầu |

|

Vietcombank |

5,2% – 9,5% |

Ổn định, kỳ hạn dài |

|

| BIDV | 5,0% – 7,3% |

Ưu đãi 6 – 12 tháng đầu |

|

| VietinBank | 5,1% – 9,6% |

Lãi suất linh hoạt |

|

|

Khối TMCP Tư nhân |

Techcombank |

3,99% – 9,5% | Tùy gói vay và mục đích |

|

MBBank |

5,9% – 7,9% | Lãi suất cạnh tranh | |

|

VPBank |

5,2% – 7,9% |

Cố định 6 – 24 tháng |

|

| SHB | 3,99% – 11% |

Gói 16.000 tỷ ưu đãi |

|

| MSB | 4,5% – 9,15% |

Ưu đãi mạnh đầu kỳ |

|

| Khối Ngân hàng Ngoại | Shinhan Bank | 4,5% – 6,6% |

Ưu đãi cố định 6-24 tháng |

| Standard Chartered | 6,3% – 6,8% |

Cố định 1-3 năm đầu |

Lưu ý rằng lãi suất vay thế chấp 2026 có thể thay đổi liên tục theo chính sách tiền tệ và hồ sơ thực tế của từng khách hàng. Bạn nên liên hệ trực tiếp với chuyên viên tư vấn để có con số chính xác nhất cho trường hợp của mình.

Ngân hàng nào cho vay thế chấp lãi suất thấp và ưu đãi nhất năm 2026?

Nếu bạn đang băn khoăn ngân hàng nào cho vay thế chấp lãi suất thấp thì Techcombank và SHB hiện đang là hai ứng cử viên sáng giá với mức lãi suất khởi điểm chỉ từ 3,99%/năm. Đây là mức cực kỳ hấp dẫn dành cho các khoản vay mua bất động sản có tài sản bảo đảm rõ ràng. Ngoài ra, PVcomBank cũng không kém cạnh khi tung ra các gói vay với lãi suất ưu đãi tương đương cho mục đích tiêu dùng và kinh doanh.

Đối với những ai ưu tiên sự ổn định và thời hạn vay dài, Vietcombank là lựa chọn hàng đầu với mức lãi suất từ 5,2%/năm và biên độ thả nổi thường thấp hơn so với mặt bằng chung của khối tư nhân. Trong khi đó, MSB lại ghi điểm với lãi suất vay ưu đãi đầu kỳ chỉ khoảng 4,5%/năm, phù hợp cho những người cần giảm bớt áp lực tài chính trong giai đoạn đầu mới vay vốn. Việc lựa chọn đơn vị nào phụ thuộc lớn vào việc bạn ưu tiên lãi suất thấp ngay lập tức hay cần một biên độ an toàn cho cả hành trình vay 20-30 năm.

Đặc điểm lãi suất vay thế chấp sổ đỏ và các gói vay mua nhà

Năm 2026, hình thức lãi suất vay thế chấp sổ đỏ 2026 vẫn được người dân ưu tiên lựa chọn vì tài sản này có tính thanh khoản và giá trị cao, giúp ngân hàng dễ dàng giải ngân hạn mức lớn. Thông thường, mức lãi suất này sẽ dao động quanh ngưỡng 6% – 10%/năm trong giai đoạn ưu đãi. Đặc biệt, nếu bạn sử dụng sổ đỏ để vay kinh doanh, lãi suất có thể nhận được mức chiết khấu tốt hơn nếu chứng minh được dòng tiền ổn định.

Đối với lãi suất vay mua nhà 2026, các ngân hàng đang đẩy mạnh cạnh tranh bằng cách kéo dài thời hạn trả góp. Điển hình như Techcombank hỗ trợ thời hạn lên tới 45 năm hoặc MBBank với gói “Dream Home” cho phép ân hạn nợ gốc lên tới 5 năm. Một xu hướng mới trong năm 2026 là lãi suất cho người trẻ (dưới 35 tuổi) được nhiều ngân hàng ưu tiên với mức khởi điểm cực thấp, chỉ từ 3,6% – 5,2%/năm tại TPBank hoặc Eximbank. Điều này mở ra cơ hội lớn cho thế hệ trẻ sở hữu tổ ấm sớm hơn mà không phải chịu gánh nặng lãi suất quá lớn ngay từ đầu.

Phân tích lãi suất cố định và thả nổi vay mua nhà để tối ưu dòng tiền

Một trong những vấn đề gây “đau đầu” nhất cho người đi vay chính là sự lựa chọn giữa lãi suất cố định và thả nổi vay mua nhà. Tại thời điểm bắt đầu, lãi suất thả nổi thường thấp hơn lãi suất cố định nhằm thu hút khách hàng. Tuy nhiên, bạn cần hiểu rõ bản chất của hai loại này để không bị rơi vào bẫy tài chính:

- Lãi suất cố định: Giữ nguyên một con số trong thời gian cam kết (thường là 12, 24 hoặc 36 tháng). Mức này giúp bạn dự tính chính xác số tiền phải trả mỗi tháng, tránh được rủi ro lạm phát hoặc lãi suất thị trường tăng cao.

- Lãi suất thả nổi: Được tính theo công thức: Lãi suất cơ sở (hoặc lãi suất tham chiếu) + Biên độ. Biên độ này thường được cố định trong hợp đồng (ví dụ +3% hoặc +4%). Khi lãi suất thị trường năm 2026 có xu hướng tăng, lãi suất thả nổi của bạn cũng sẽ tăng theo định kỳ điều chỉnh (3 hoặc 6 tháng một lần).

Lời khuyên từ các chuyên gia là nếu bạn dự báo lãi suất thị trường sẽ còn tăng trong 2-3 năm tới, hãy ưu tiên chọn gói cố định dài hạn nhất có thể để “chốt” mức chi phí thấp. Ngược lại, nếu bạn có nguồn thu nhập đột biến và dự định tất toán sớm, hãy chọn các gói ưu đãi ngắn hạn với lãi suất thả nổi linh hoạt để tiết kiệm tiền lãi ban đầu.

Hướng dẫn cách tính lãi vay thế chấp theo dư nợ giảm dần chuẩn nhất

Hiểu rõ cách tính lãi vay thế chấp sẽ giúp bạn chủ động kiểm soát dòng tiền và kiểm tra tính chính xác của bảng kê nợ từ ngân hàng. Đa số các ngân hàng hiện nay đều áp dụng phương pháp tính trên dư nợ giảm dần cho các khoản vay thế chấp dài hạn.

Công thức tính dư nợ giảm dần được triển khai như sau:

- Tiền gốc hàng tháng = Tổng số tiền vay / Thời hạn vay (tính theo tháng).

- Tiền lãi tháng đầu = Số tiền vay gốc x Lãi suất vay theo tháng.

- Tiền lãi tháng thứ n = (Số dư nợ gốc còn lại) x Lãi suất vay theo tháng.

Ví dụ thực tế: Bạn vay 1 tỷ đồng với lãi suất vay thế chấp 2026 là 12%/năm (tương đương 1%/tháng) trong vòng 10 năm (120 tháng).

- Gốc trả mỗi tháng: 1.000.000.000 / 120 = 8.333.333 đồng.

- Lãi tháng 1: 1.000.000.000 x 1% = 10.000.000 đồng. Tổng trả: 18.333.333 đồng.

- Lãi tháng 2: (1.000.000.000 – 8.333.333) x 1% = 9.916.667 đồng. Tổng trả: 18.250.000 đồng.

Số tiền lãi sẽ giảm dần theo thời gian khi nợ gốc của bạn vơi đi. Đây là phương pháp giúp giảm tổng tiền lãi thực tế mà bạn phải trả so với cách tính theo dư nợ ban đầu.

Các yếu tố vàng để được duyệt lãi suất vay thế chấp 2026 ở mức tốt nhất

Để có được mức lãi suất vay ngân hàng thế chấp tài sản ưu đãi nhất, không chỉ đơn thuần là chọn đúng ngân hàng mà còn phụ thuộc rất lớn vào hồ sơ năng lực của bạn. Các ngân hàng như Techcombank hay VIB thường dựa trên 4 yếu tố then chốt để quyết định biên độ lãi suất:

- Điểm tín dụng (CIC): Một lịch sử trả nợ sạch, không có nợ xấu (quá hạn trên 90 ngày) là điều kiện tiên quyết để được áp dụng khung lãi suất thấp nhất.

- Giá trị và tính pháp lý của tài sản: Tài sản có vị trí đẹp, pháp lý hoàn chỉnh (như sổ đỏ nội thành) sẽ giúp bạn đàm phán được biên độ cộng thêm thấp hơn so với các tài sản rủi ro.

- Khả năng chứng minh thu nhập: Thu nhập ổn định từ lương chuyển khoản hoặc doanh thu kinh doanh minh bạch giúp ngân hàng tin tưởng vào khả năng trả nợ, từ đó dễ dàng “nới lỏng” lãi suất.

- Mục đích sử dụng vốn: Các khoản vay phục vụ sản xuất kinh doanh hoặc mua nhà ở xã hội thường được hưởng các chương trình hỗ trợ đặc biệt từ Ngân hàng Nhà nước với mức lãi suất cực kỳ cạnh tranh.

Kinh nghiệm thực tế khi làm hồ sơ lãi suất vay ngân hàng thế chấp tài sản

Khi tiến hành vay vốn, bạn cần chuẩn bị tinh thần cho các loại phí “ẩn” có thể làm tăng chi phí thực tế của khoản vay. Ngoài lãi suất vay thế chấp 2026, hãy đặc biệt chú ý đến phí trả nợ trước hạn. Nhiều ngân hàng áp dụng phí này từ 0,5% – 3% nếu bạn muốn tất toán khoản vay trong 2-5 năm đầu. Điều này cực kỳ quan trọng nếu bạn có kế hoạch bán tài sản hoặc trả nợ sớm để giảm lãi.

Bên cạnh đó, việc mua bảo hiểm khoản vay (bảo hiểm nhân thọ hoặc bảo hiểm tài sản) thường là điều kiện đi kèm để bạn nhận được mức lãi suất ưu đãi sâu hơn. Đừng coi đây là một khoản chi phí mất đi, mà hãy xem đó là “lá chắn” an toàn cho tài sản và gia đình trong trường hợp có rủi ro xảy ra. Cuối cùng, hãy luôn thực hiện so sánh ít nhất 3 ngân hàng khác nhau về cả lãi suất ưu đãi, lãi suất thả nổi và các điều kiện đi kèm trước khi đặt bút ký hợp đồng.

Hãy kết nối với chuyên viên tư vấn ngay để nhận bảng tính lãi suất chi tiết và tối ưu nhất cho kế hoạch của bạn!

Việc theo dõi sát sao lãi suất vay thế chấp 2026 không chỉ giúp bạn tìm được nguồn vốn rẻ mà còn đảm bảo an toàn tài chính trong dài hạn. Hãy nhớ rằng, một quyết định vay vốn thông minh bắt đầu từ việc hiểu đúng về lãi suất, cách tính lãi và sự chuẩn bị kỹ lưỡng cho hồ sơ cá nhân. Chúc bạn sớm chọn được gói vay phù hợp để hoàn thành những mục tiêu lớn trong năm 2026!